As usinas em melhor situação financeira no segmento sucroalcooleiro e os intensivos em capital continuam a diversificar as fontes de crédito dessas companhias. E um dos instrumentos que vêm ganhando espaço na carteira das usinas são os Certificados de Recebíveis do Agronegócio (CRAs), que deverão bater o recorde de emissões este ano após um refluxo em 2018, segundo analistas.

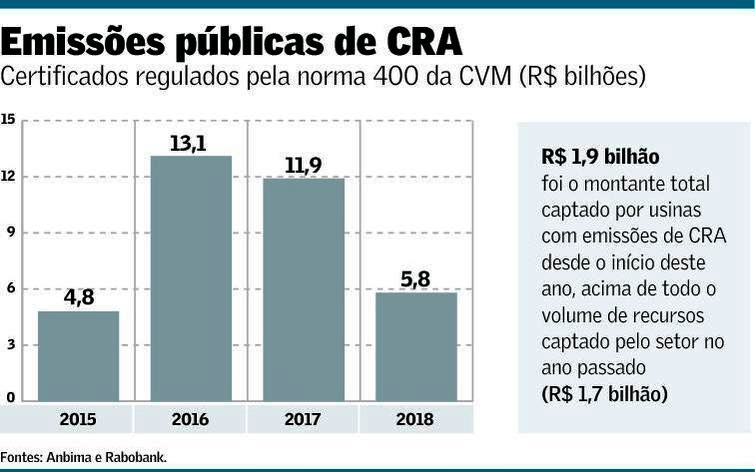

De acordo com estimativa do Rabobank, nestes primeiros quatro meses de 2019, as usinas já apresentaram ao mercado emissões de R$ 1.9 bilhão em CRAs. Segundo o banco holandês, no setor de agronegócios como um todo, as emissões chegaram a R$ 2.5 bilhões.

Em todo o ano passado, o segmento sucroalcooleiro fez emissões públicas de R$ 1.7 bilhão dos recebíveis, de um total de R$ 5.8 bilhões, segundo o Rabobank. Dados compilados pela consultoria Uqbar mostram que, somando as colocações privadas, usinas de açúcar e etanol emitiram R$ 3.8 bilhões em 2018 – 56% de um total de R$ 6.7 bilhões em CRAs emitidos.

Para 2019, a Vert Securitizadora estima que, apenas em emissões públicas, o segmento emitirá R$ 2.1 bilhões em recebíveis, dentro de uma expectativa de R$ 8 bilhões a serem emitidos publicamente por empresas ligadas ao campo.

A consultoria FG/A, que tem atuado com a estruturação de CRAs, prevê que as emissões totais neste ano, incluindo colocações privadas, podem chegar a R$ 15 bilhões, com o segmento sucroalcooleiro mantendo a lideranças das operações.

Victoria de Sá, sócia da Vert, acredita que os recebíveis ganharão espaço conforme diminui a participação não só do BNDES no financiamento ao setor, que já despencou de 2015 para cá, mas do crédito rural subsidiado como um todo.

“A partir da ‘PEC do Teto’ se vê uma restrição destes recursos. Isso aconteceu em um momento de crescimento do agronegócio, em que a cana tem de competir com outras culturas, como soja ou algodão. E agora existe a visão do novo governo de desencorajar o financiamento público ao campo”, afirmou Victoria.

Os recebíveis também têm conquistado espaço frente às debêntures, tanto por não pagarem imposto de renda como por atraírem mais investidores pessoa física. É o que disse Moacir Teixeira, sócio da securitizadora EcoAgro. Para ele, o crescimento das emissões deve acontecer principalmente na esteira da menor fatia de crédito rural subsidiado que se desenha para o próximo Plano Safra (2019/20).

Em geral, as emissões de recebíveis pelas usinas têm sido uma forma de substituição de instrumentos de dívida, segundo Pedro Fernandes, diretor de agronegócios do Itaú BBA. “O mercado de renda fixa tende a ser mais barato que o bancário de dívida. Então, as empresas com bom rating buscam esse mercado”.

Emissões realizadas por usinas com melhores ratings têm garantido taxas abaixo do CDI, enquanto os empréstimos bancários no Brasil dificilmente conseguem competir nessas taxas. Juliano Merlotto, da consultoria FG/A avalia que, diante da concentração bancária no Brasil, também há um limite de quantidade de crédito disponível a usinas que têm capacidade de captação com baixo custo, o que as empurra para fontes alternativas.

Já Manoel Queiroz, gerente de relacionamento do Rabobank, afirmou que o aumento do interesse de usinas pelos CRAs tem gerado uma concorrência com o crédito dos bancos e que, por isso, já há uma redução do custo de dívida bancária para empresas com melhores ratings. “E, mesmo para os bancos, o CRA é uma oportunidade, porque também temos interesse em coordenar as emissões”, disse Queiroz.

Além de estarem ganhando espaço no mercado doméstico, os CRAs também têm se tornado uma alternativa em relação aos financiamentos estrangeiros, aos quais as usinas recorriam com frequência até alguns anos atrás. “Após a crise de 2015, houve uma saída de muitos bancos estrangeiros do Brasil”, destacou o gerente do Rabobank.

Nesse mercado, os bonds também perderam o brilho, tanto em decorrência da perda de grau de investimento do Brasil quanto pelo fato de que muitas usinas passaram a não cumprir com pagamentos de títulos em razão da crise que se abateu sobre boa parte do segmento nos últimos anos.

“O bond ficou mais caro que a emissão no mercado local, cresceu o risco cambial e a diferença de juros entre o mercado nacional e externo também não está favorável”, disse Juliano Merlotto, da consultoria FG/A.

Apesar das vantagens, a participação dos CRAs no montante da dívida do segmento é limitada. Nas estimativas do ItaúBBA, os recebíveis de usinas atualmente no mercado representam 7% da dívida total das usinas do centro-sul, que o banco calcula que tenha ficado ao redor de R$ 92 bilhões na safra 2018/19.

Um fator limitante ao crescimento dessas emissões, avalia Queiroz, do Rabobank, é o nível de interesse de investidores. “As empresas precisam evoluir em governança para se habilitar e, paralelamente, o mercado de investidores tem de crescer”.

Victória de Sá, da Vert, acredita que as emissões por parte de usinas cresceriam mais se o Conselho Monetário Nacional (CMN) regulamentasse as operações de recebíveis em dólar, travadas desde 2016. “Como é um setor que exporta muito, ter só dívida em reais e receita em dólar também é um desafio hoje”, disse.

Valor Econômico