O prejuízo do mercado de resseguros com o setor agrícola no Brasil aumentou quase 18 vezes no primeiro semestre deste ano na comparação com o mesmo período de 2021.

As empresas resseguradoras tiveram rombo de R$ 4.6 bilhões nas contas entre janeiro e junho de 2022, contra R$ 263 milhões nos primeiros seis meses do ano passado, segundo dados de agosto da Superintendência de Seguros Privados (Susep).

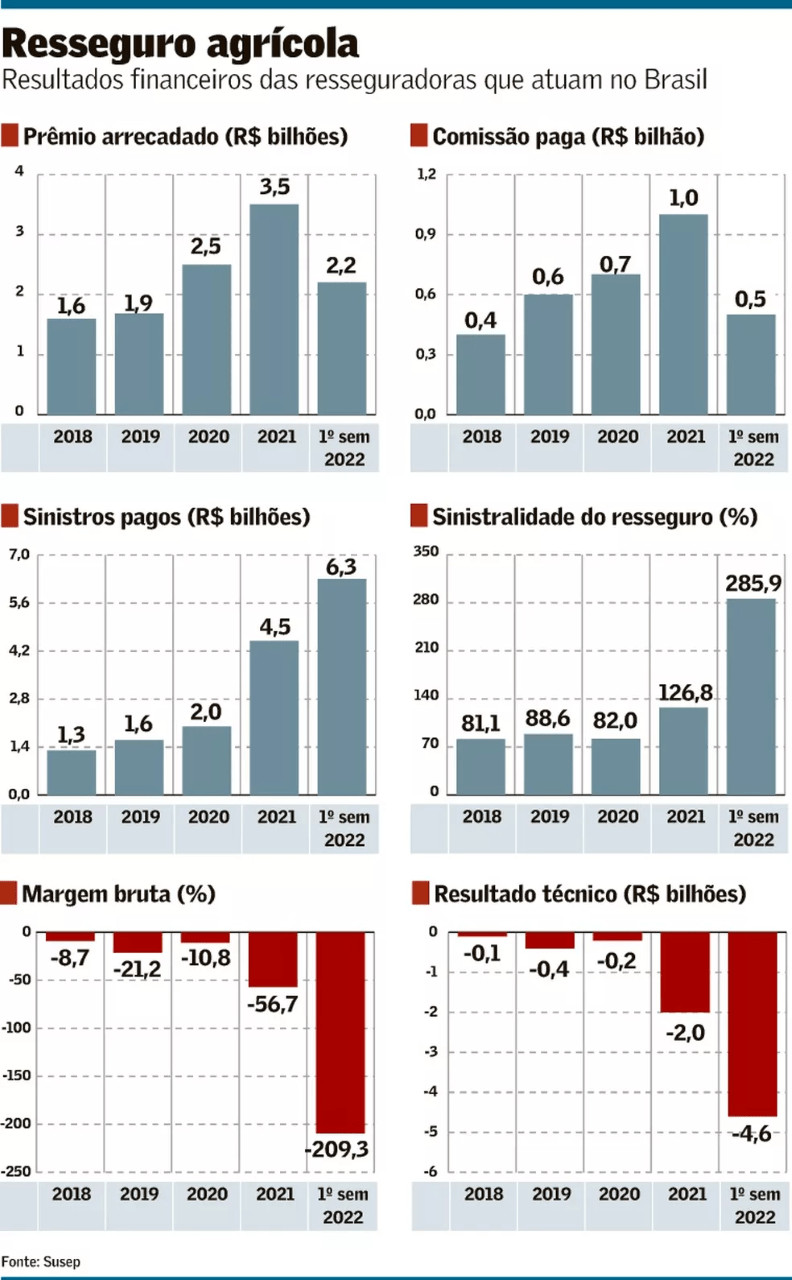

Os resultados no setor já estavam ruins desde 2018, mas se agravaram em 2021 e explodiram em 2022, pior ano da série histórica até agora.

O prejuízo já começou a ser repassado para os produtores rurais, com reajustes expressivos em custos dos seguros, como no preço dos prêmios do milho safrinha que está sendo colhido e da soja que será plantada em 2022/23.

As consequências são apólices mais caras e restritivas aos agricultores e seguradoras menos dispostas a aceitar riscos no mercado.

Condições comerciais

A taxa de risco do milho segunda safra subiu, em média, 32% do ano passado para cá, de 9,05% para 11,96%. As garantias oferecidas pela apólice, ou seja, as produtividades seguradas, foram reduzidas 7%, em média. O gatilho saiu de 62,47 sacas para 58,3 sacas por hectare.

A capacidade ofertada pelo mercado de seguro rural para o milho safrinha recuou 16%, de R$ 9.56 bilhões para R$ 8.05 bilhões, segundo dados compilados do Atlas do Seguro Rural do Ministério da Agricultura.

“Houve uma redução de apetite das seguradoras e resseguradoras”, disse uma fonte. “As condições comerciais oferecidas aos segurados foram corrigidas para 2022 de forma que as perdas observadas em 2021 estivessem refletidas”.

O cenário deverá ser semelhante para a contratação de seguro agrícola para a safra de soja, que começará a ser plantada em breve, cuja temporada de vendas ainda está no início.

Influência do clima

O resultado negativo das resseguradoras é explicado pelas perdas geradas pelo clima na produção das safras de inverno de 2021 e verão de 2021/22, que tiveram impacto na colheita dos produtores, em especial do Sul do país, e no balanço das empresas do ramo.

Sinistralidade

As seguradoras que vendem o seguro rural aos produtores contratam resseguros, movimento natural e global de proteção desses negócios. A sinistralidade desses resseguros no Brasil passou de 82%, em 2020, para 126,80% em 2021.

Só no primeiro semestre de 2022 o percentual aumentou para 286% e ligou sinal de alerta nas 15 empresas que atuam no setor, como IRB Re, Mapfre Re, Swiss Re e Munich Re. O cenário é avaliado como “crítico”.

O desembolso de indenizações do seguro agrícola, com e sem a subvenção federal, registrou o valor recorde de R$ 7.7 bilhões só neste ano. A sinistralidade dos seguros no campo atingiu 281,50%.

Perdas

O primeiro semestre registrou o resultado negativo das seguradoras na série recente, com déficit na margem bruta de 24%.

Entre o que arrecadou de prêmios (R$ 2.7 bilhões) e recebeu das resseguradoras como recuperação pelos sinistros no período (R$ 4.6 bilhões), e o que pagou aos produtores e gastou com comissão (R$ 326.1 milhões), as seguradoras amargaram prejuízo de R$ 660.5 milhões em seis meses.

Mas o resultado foi muito pior nas resseguradoras. As empresas já haviam registrado perdas nas margens desde 2018, mas os números cresceram muito. A arrecadação de prêmios aumentou para R$ 2.2 bilhões de janeiro a junho, mas o pagamento de sinistros recuperados para as seguradoras bateu R$ 6.3 bilhões.

Se somado o gasto com comissão (R$ 521.7 milhões), o resultado técnico amargado pelas resseguradoras foi de R$ 4.6 bilhões, mais que o dobro que em todo o ano de 2021, quando registraram R$ 2 bilhões no balanço de entradas e saídas com resseguro rural.