A queda da rentabilidade das tradings de grãos no Brasil deverá colaborar para a continuidade do movimento de consolidação no segmento, segundo estudo do banco holandês Rabobank assinado pelo analista Victor Ikeda. Afora questões específicas, como a quebra da safra de grãos em 2015/16, a possibilidade de armazenar grãos aumentou o poder de barganha do produtor e causa dor de cabeça às tradings.

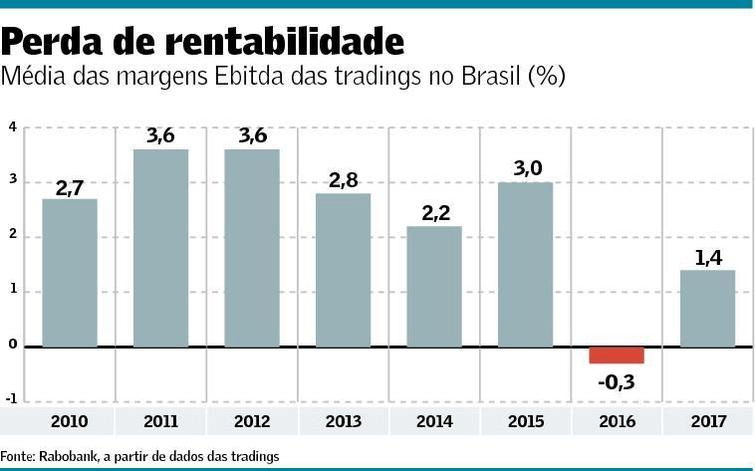

O estudo do Rabobank aponta que, em média, a margem de lucro antes de juros, impostos, depreciação e amortização (Ebitda) das tradings que operam no país foi de 3% entre 2010 e 2015. A quebra de safra 2015/16 deixou a margem negativa em 0,3% e, em 2017, mesmo com a produção recorde de grãos, o resultado positivo médio foi de 1,4%. “Um aumento na capacidade de armazenagem nas fazendas propiciou maior flexibilidade para os fazendeiros no que diz respeito ao melhor momento de venda e em quais volumes”, aponta o estudo do banco.

Segundo Victor Ikeda, esse movimento está relacionado a uma maior capitalização do agricultor. “No passado, o produtor do Sul ia para o Centro-Oeste e comprava dez vezes mais terra e aumentava seu nível de endividamento com uma infraestrutura muito precária”. Mas a infraestrutura melhorou, as terras foram pagas e, além disso, houve uma consolidação entre grupos que produzem soja e milho no país. “Quem ficou, tem poder de compra”, ressalta o analista do Rabobank.

Além disso, o aumento do número de tradings no mercado elevou a competição entre elas e, nessa equação, o agricultor saiu ganhando. Dados do governo, compilados pelo Rabobank, indicam que o número de tradings agrícolas registradas no país quase triplicou de 2010 a 2016, de 94 para 248. Assim, no ciclo 2016/17, apesar da produção recorde de soja e milho, as margens das companhias foram pressionadas, num cenário em que o agricultor “segurou” as vendas esperando preços atrativos.

“É uma mudança estrutural, e as tradings terão que se adaptar. Esperamos uma consolidação, especialmente no Cerrado”, disse Ikeda. Entre 2016 e 2017, o número de tradings registrado já diminuiu para 240, e a tendência é de novas baixas. Na semana passada, a americana ADM anunciou a compra da Algar Agro, braço agrícola da empresa mineira de telecomunicações Algar. “Este ano até sinalizava um respiro paras as tradings, mas essa questão do frete acabou minando isso”, disse Ikeda.

O analista lembra, ainda, que muitas tradings estão trabalhando com frete abaixo do estabelecido pela tabela, o que pode produzir um passivo bilionário. Conforme o Valor já informou, uma das grandes tradings de grãos presentes no Brasil calcula que, em seu caso, essa diferença entre os preços praticados nas últimas semanas e os previstos na tabela que está na berlinda já chegou a cerca de R$ 200 milhões. “Isso pode ser fazer com mais empresas deixem o mercado”, disse.

A dificuldade com a questão do frete rodoviário deve reduzir a margem Ebitda média das tradings para um nível mais baixo que os 1,4% de 2017. “A guerra comercial entre EUA e China [que eleva a demanda pela soja brasileira] e outra grande safra deverão evitar que a margem volte para o negativo, mas a tendência é de queda neste ano”, disse Ikeda. Em teleconferência com analistas, o presidente global da americana Bunge, Soren Schroder, afirmou que “incertezas com relação ao frete no Brasil levaram a companhia a reduzir as expectativas de originação de grãos em 2018”.

Outro movimento possível segundo Ikeda, é que as tradings se desfaçam de ativos para reduzir custos fixos. Em junho, a mato-grossense Fiagril, controlada pela chinesa Dakang International há dois anos, vendeu um armazém de grãos e arrendou outros seis dos 12 que tinha. “Os asiáticos em geral que entraram na área no Brasil começaram a perceber que não é um negócio tão simples atuar num mercado estrangeiro”, lembra Ikeda. Para ele, a tendência é que grupos da Ásia passem a buscar parcerias estratégicas no Brasil no lugar de comprar de novos negócios.

Fonte: Valor