O cenário econômico nacional se apresenta em melhores condições para o crescimento. Importantes indicadores macroeconômicos registraram bons resultados e geraram expectativas positivas nos diversos setores. Alguns exemplos são as sucessivas revisões para cima do PIB, que fecha o semestre com expectativa de crescimento de 2,20% em 2023; os indicadores de inflação que estão declinantes com as primeiras deflações do ano verificada no IPCA de – 0,08% e no INPC de – 0,10%; o mercado de trabalho mais aquecido, com a taxa de desemprego em 8,30%, retornando aos padrões registrados em 2015; e, os rendimentos reais médios que continuam em crescimento, apresentando aumento de 7,40% no 1º trimestre de 2023, em comparação ao mesmo período de 2022. Por outro lado, os sucessivos aumentos da inadimplência das famílias (variação de 8% em doze meses), endividadas em linhas de crédito caras, geram incertezas sobre o desempenho da economia.

A despeito desta recente evolução na economia, as importações de lácteos em grandes volumes têm criado um desafio adicional para o setor. Para reverter a queda da demanda provocada pela inflação galopante destes alimentos, verificada em meados de 2022, houve aumento expressivo do volume de importação de produtos lácteos, que estão sendo internalizados em volumes não registrados desde 2016, chegando a 205.5 milhões de litros equivalente leite, no mês de junho.

Foi o menor saldo da Balança Comercial do leite e derivados registrado nos últimos anos que, comparado a 2022, representou um aumento de 197% nas importações e uma queda de 51% nas exportações. No acumulado do ano até junho, a importação está próxima de 10% do volume de produção inspecionado. Historicamente esse percentual fica abaixo de 5%.

Esse movimento contribuiu para a queda nos preços de leite e derivados, que despencou de uma variação acumulada em 12 meses de 41,20% em julho de 2022 para 5,19% em junho de 2023. O 1º semestre de 2023, registrou uma deflação de 2,83%. Mesmo com essa queda no mercado doméstico, os preços dos produtos importados ainda estão mais competitivos quando comparados aos nacionais, mas a diferença está diminuindo nos últimos meses. O preço médio da muçarela nacional, por exemplo, caiu para R$ 25,10/kg no último mês, mas a diferença de preço do produto importado ainda é grande, de 27%.

Neste contexto, os preços no mercado atacadista seguem em desaceleração em pleno período de entressafra. O preço do leite UHT caiu 3% no último mês, mas acumula um aumento de 15% em 6 meses, fechando junho a R$ 4,36 / litro. O queijo muçarela registrou uma queda de 5% em junho e encerrou o semestre 1,50% mais barato. O leite spot foi negociado, em média, a R$ 2,55 em junho, representando uma queda de 8% em relação ao mês anterior e acumulando 8% de variação positiva no semestre. O leite em pó fracionado foi o único produto lácteo que registrou alta no mês, 1,20%, mas em um ano caiu 12%. Os preços permanecem em queda, porém em ritmo mais suave, com menor volatilidade quando comparado ao período 2020-2022.

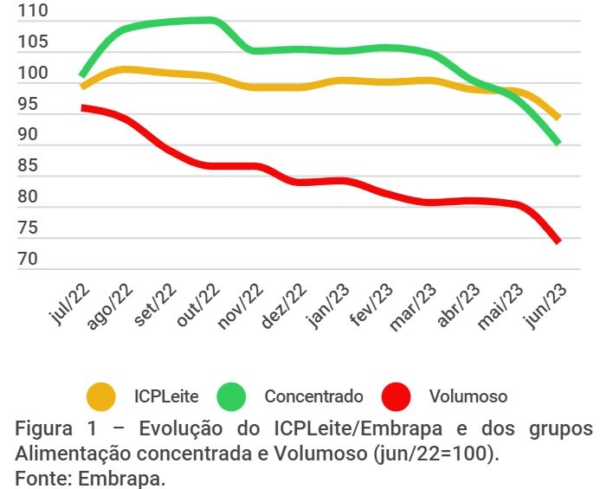

Na outra ponta da cadeia, as condições de troca para o produtor de leite ficaram acima da média histórica durante os cinco primeiros meses de 2023, continuando a tendência registrada desde março de 2022. O preço do leite ao produtor registrou uma variação positiva de 4,30%, entre janeiro e maio deste ano. As sinalizações dos Conseleites indicaram novo recuo de preços em junho. O custo de produção de leite, medido pelo ICPLeite/Embrapa, registrou uma deflação de 4,30% no mês de junho, de 4,80% no primeiro semestre e de 5,80% em 12 meses finalizados em junho de 2023, puxada principalmente pela redução do custo de alimentação do rebanho.

Os preços dos grãos, adubos e defensivos acumulam quedas sucessivas, o que parece continuar no curto prazo. No caso dos grãos, os seus preços refletem a combinação do grande volume produzido com os preços internacionais em baixa. A soja teve seu preço reduzido em 26%, desde janeiro deste ano. A queda do preço do milho foi ainda maior, 35% nos últimos três meses. Embora haja um recuo preço ao produtor, a queda no custo de produção tem dado alguma sustentação na relação de troca. Mas o cenário sugere cautela já que o volume de importação segue elevado e o País caminha para o período de safra, com tendência de aumento da oferta ao longo dos próximos meses. Por outro lado, a demanda não mostra sinais de que irá sustentar essa expansão da oferta.