Os bancos que operam crédito rural estão preocupados com o cumprimento das exigibilidades no próximo Plano Safra. O receio é maior com a aplicação obrigatória de recursos no Programa Nacional de Fortalecimento da Agricultura Familiar – o Pronaf recebe uma parcela dos depósitos à vista, que cresceram na pandemia.

A avaliação é que as instituições não vão conseguir atingir as metas para a temporada 2021/22, o que resultaria no pagamento de multas. Nos cálculos do sistema financeiro, apesar da redução do percentual que obrigatoriamente tem que financiar a produção agropecuária, a partir de julho, a fatia cairá de 27,50% para 25%, o volume final dos recursos vai aumentar muito e dificultar o fluxo de saída dos empréstimos.

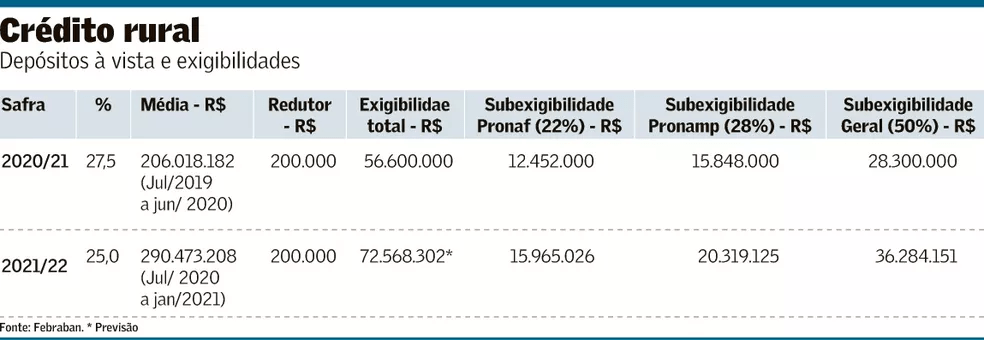

De julho de 2019 a junho de 2020, a média dos depósitos à vista para atender à safra atual foi de R$ 206 bilhões, o que fez com que a exigibilidade do crédito rural fosse de R$ 56,6 bilhões, seguindo a regra dos 27,50%. Agora, mantida a previsão apurada de julho de 2020 a janeiro de 2021, a média passaria a R$ 290.4 bilhões, resultando em uma exigibilidade de R$ 72.5 bilhões com os 25%, um aumento de 28,20% no valor total, ou quase R$ 16 bilhões.

“As instituições financeiras terão sérias dificuldades para cumprir a exigência, sobretudo as subexigibilidades de Pronaf e Pronamp”, indica um documento da Federação Brasileira de Bancos (Febraban) enviado ao governo federal em março e obtido pelo Valor. “Se mantidos para 2021/22 os mesmos parâmetros da regra atual, será praticamente inviável seu atendimento, em função do descasamento entre oferta e demanda de recursos para os programas”.

Dos valores referentes às exigibilidades dos depósitos à vista do crédito rural, 22% devem ser mantidos em operações de custeio do Pronaf e 28% em operações de custeio no âmbito do Pronamp. Nos cálculos da Febraban, eles passariam de R$ 12.5 bilhões e R$ 15.8 bilhões nesta safra para R$ 16 bilhões e R$ 20.3 bilhões na próxima, respectivamente.

“A situação exigirá das instituições financeiras um volume de contratações muito superior ao praticado em períodos anteriores, e apesar de todos os esforços para se buscar o pleno atendimento da regra, certamente o mercado não conseguirá atingir a meta determinada”, indica o documento. “Não é de interesse do setor bancário fechar o próximo ano agrícola com deficiência de recursos”.

O aumento nos depósitos à vista é creditado à “irrigação” de recursos ocorrida com o pagamento dos programas emergenciais do governo em 2020. Os bancos pedem aos Ministérios da Agricultura e da Economia e ao Banco Central uma adequação nas regras para o próximo Plano Safra. “Entendemos que se faz necessária a flexibilização ou ajuste das regras de cumprimento das exigibilidades e subexigibilidades do crédito rural para o próximo ano agrícola, somado à busca de condições que permitam uma maior atratividade e competitividade ao Pronaf e Pronamp”.

O boletim mais recente do BC mostra que os Depósitos Interfinanceiros (DIR), mecanismo usado pelos bancos para transferir valores das exigibilidades a outras instituições, aumentaram em fevereiro. Foram mais de R$ 2.3 bilhões transacionados no mês, R$ 1.4 bilhão apenas de Pronaf. Desde julho, as transferências chegam a R$ 16 bilhões. Na safra passada, o “déficit no direcionamento” beirou os R$ 3 bilhões, o que levou ao pagamento de “custos financeiros” milionários para o Banco Central.

A Febraban também pediu ao governo para ampliar os recursos destinados às linhas de investimentos. Com saída 43% maior que na safra passada, os desembolsos foram de R$ 53.4 bilhões até março. Os bancos alertam que muitos tomadores estão adiando os investimentos à espera do novo plano. “Pedimos para que se preveja uma ampliação dos recursos destinados às linhas de crédito para investimento ou então que haja medidas para viabilizar o remanejamento de recursos entre os programas no decorrer do ano agrícola, visando mitigar o risco de descontinuidade na oferta, o que poderia impactar os produtores de modo geral”, indica o texto da Febraban.

A entidade também pede que parte dos recursos obrigatórios seja usado para financiar investimentos dos “demais”, categoria que engloba produtores maiores. Uma resolução do Conselho Monetário Nacional (CMN) permitiu, excepcionalmente, o uso de uma parcela baixa dos recursos para o financiamento dos investimentos do Pronaf na reta final desta safra.

Os bancos sugerem, ainda, que se aumente a faixa de enquadramento de produtores no Pronaf (saindo dos atuais R$ 350.000,00 de faturamento bruto anual para até R$ 500.000,00) e do Pronamp (de R$ 2 milhões para R$ 4 milhões). A Febraban propõe, por fim, a possibilidade de financiar máquinas e equipamentos no Pronamp, independentemente do enquadramento no Moderfrota.

Febraban sugere ao governo mudanças estruturais

O documento que a Febraban enviou ao governo também sugere mudanças estruturais no crédito rural. A principal delas é a criação de um ambiente mais integrado, transparente e digital para a concessão dos financiamentos ao campo, com uma espécie de “bureau” para a gestão das informações. No fim, a entidade quer o mesmo que produtores cobram há tempos do governo: simplificar e desburocratizar os empréstimos.

A avaliação dos agentes financeiros é que o foco atual do Sistema de Operações de Crédito Rural e Proagro (Sicor) é atender controles e exigências normativas, com uma série de informações, declarações, certidões e registros. A proposta é transformá-lo em um cadastro unificado, de acesso rápido e que reduza o tempo e custos para novas operações.

“Com isso, eliminam-se etapas burocráticas da operação, permitindo que as instituições financeiras dediquem menos tempo ao cumprimento de processos e tenham mais foco na oferta de condições vantajosas ao cliente”, indica o documento.

Os bancos também querem eliminar a obrigatoriedade do processo de fiscalização do crédito rural com recursos controlados. “Em nossa visão, o produtor é o responsável pela utilização e destinação dos recursos”. Se houver desvios de finalidade na aplicação dos recursos, indica o documento, responsabiliza-se o produtor.

Mesmo com maior flexibilidade e autonomia para fazer a fiscalização atualmente, a Febraban considera que o modelo está longe do ideal, aquele em que os bancos só fariam esse monitoramento para a gestão do risco de crédito. “Nesse cenário, os bancos fiscalizariam as operações contratadas de forma facultativa e totalmente independente quanto ao seu formato, com o objetivo único de satisfazer critérios internos de política de crédito e risco”, indica o documento.

Outra proposta é reestruturar o Manual do Crédito Rural (MCR) para torná-lo mais enxuto e simples, com diretrizes operacionais mínimas. A ideia é que o crédito com recursos livres, por exemplo, não seja passível de exigências ou limitações hoje previstas, abarcando também os títulos do agronegócio. A sugestão é para que exista um cadastro declaratório do beneficiário do crédito rural que servirá como balizador para os bancos fazerem a análise e concederem o financiamento.

A Febraban sugere, ainda, consolidar as linhas de crédito e agrupar os programas de financiamentos de acordo com o porte e a natureza do beneficiário, viabilizando o financiamento de todos os itens inerentes e necessários à atividade produtiva e regulamentados pelas normas vigentes.

Outra proposta é desvincular a obrigatoriedade de projeto técnico, plano ou orçamento, enquadramento técnico e observância do Zoneamento Agrícola de Risco Climático para todas as operações, e a necessidade de que sejam informadas coordenadas geodésicas. “A instituição terá a responsabilidade de verificar se o cliente é produtor rural e em qual modalidade ele está enquadrado pela base integrada”.

Fonte: Valor

Equipe SNA