O crédito rural com juros livres começa a ganhar espaço na safra 2019/20, refletindo a queda da Selic, a decisão do governo de reduzir subsídios aos grandes produtores e a maior disposição dos bancos privados de avançar em um dos setores mais dinâmicos da economia do País. Para os produtores de menor risco, já se veem operações com taxa de 6,5% ao ano, menores, portanto, que o teto de 8% previsto nas operações com juros regulados do Plano Safra.

Embora sejam situações ainda pontuais, essas operações mostram um movimento que será cada vez mais frequente com a taxa Selic em queda. Anteontem, o Banco Central cortou os juros básicos de 6% para 5,50% ao ano.“As instituições financeiras estão muito agressivas em liberar crédito para o grande produtor, que ficou com o cobertor mais curto”, disse a ministra da Agricultura, Tereza Cristina, ao Valor.

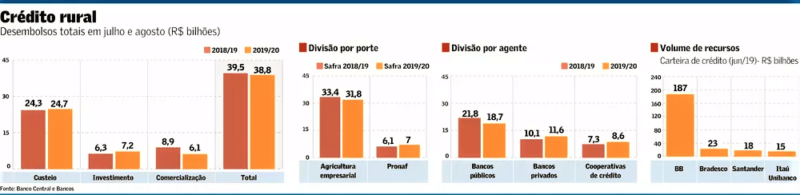

Em julho e agosto, os dois primeiros meses da safra atual, foram emprestados pelos bancos R$ 5.4 bilhões a taxas de mercado. O volume ainda é pequeno, mas é mais que o dobro do que se viu no mesmo período do ano passado.

Em comparação, os desembolsos com juros regulados no primeiro bimestre da safra atual totalizaram R$ 35.1 bilhões, uma queda de 1%. Desse total, chama a atenção a redução de 32% nos desembolsos de crédito para custeio agrícola que têm como funding os depósitos à vista. Entre julho e agosto, foram R$ 9.8 bilhões nessa modalidade.

A maior parte dos recursos usados hoje no crédito agrícola vem do direcionamento dos depósitos à vista e da poupança rural. Nessas operações, reguladas pelo governo, as taxas ficam em até 4,60% ao ano para a agricultura familiar, 6% para os médios produtores e chegam a 8% ao ano para os grandes.

“Nos recursos livres, as taxas dependem da análise do perfil do cliente. Mas o custo começa na Selic e o spread varia segundo as garantias”, afirmou Carlos Aguiar, diretor de agronegócios do Santander.

Por isso, se antes esse dinheiro era complementar ao crédito que os produtores obtinham no mercado direcionado, hoje ele começa a competir de igual para igual, e, em alguns casos, ainda raros, com vantagem. “Os juros do crédito direcionado e do livre estão encostando”, disse Roberto França, diretor de agronegócios do Bradesco.

Além da Selic mais baixa, o comportamento do crédito agrícola também reflete a estratégia do governo para o Plano Safra 2019/20. Estão previstos R$ 222.7 bilhões para a temporada. O volume é parecido com o de 2018/19, mas os financiamentos a juros controlados foram reduzidos em R$ 36.3 bilhões.

A estratégia do governo é reduzir os subsídios reservados aos grandes produtores e concentrar os benefícios aos pequenos, no âmbito da agricultura familiar.

De olho nesse mercado, os bancos privados estão ampliando as estruturas para avançar no agronegócio, já que vêm se tornando mais competitivos. O que está em jogo não é a liderança do mercado, dominado com folga pelo Banco do Brasil, mas ganhar espaço no setor mais relevante da economia.

Santander, Bradesco e Itaú Unibanco têm investido em estruturas para atender não só grandes produtores, que já são clientes importantes – mas também pequenos e médios. Está no radar ainda avançar no crédito à pessoa física, em que a fatia do BB chega a 60%.

Para atrair essa clientela, os bancos privados têm se empenhado em tirar o terno e gravata e se embrenhar no campo, o que vai da abertura de postos de atendimento específicos à contratação de engenheiros agrônomos. No Bradesco, o crédito com recursos direcionados já representou 80% da carteira rural, e atualmente está em 50%. No Santander, a proporção caiu de 90% para 25%.

O Santander começou a reformular a área há quatro anos para ser um dos pilares de crescimento do banco no país. De lá para cá, investiu na interiorização, avançando principalmente nas regiões Centro Oeste, Norte e Nordeste. A instituição tem 29 “lojas agro”, e prevê chegar a 40 até o fim do ano.

Não são agências convencionais, já que nelas não há caixa, mas oferecem atendimento especializado. Ao todo, as lojas têm 130 pessoas. Nas áreas administrativas, a equipe dedicada ao setor subiu de 15 para 80 pessoas. “A carteira agro do Santander está perto de R$ 18 bilhões, mas a expectativa é de R$ 20 bilhões até dezembro”, disse Aguiar.

O Bradesco, por sua vez, tem cerca de R$ 23 bilhões em operações e espera crescer 20% ao ano nos próximos anos, segundo Rui Pereira Rosa, superintendente de Agronegócios. O banco montou 15 plataformas para atender o setor com profissionais especializados e tem uma equipe de 80 pessoas na originação de crédito rural.

O time tem engenheiros agrônomos para planejar os negócios. Agora, o banco também estuda criar atendimento dedicado aos grandes agricultores dentro de atacado e “corporate”. Nesses clientes, há migração do crédito convencional para operações no mercado de capitais.

O Itaú também está em busca de mais espaço no agronegócio. A instituição montou uma estrutura na área de banco comercial para atender produtores rurais de menor porte, inclusive pessoas físicas. “O atendimento a produtores rurais começou há quatro anos, sendo esta uma área que tem apresentado ótimos resultados e na qual o banco aumentará investimentos”, disse Flavio Souza, diretor executivo do banco comercial do Itaú BBA.

O Banco do Brasil viu sua carteira ampliada de crédito agrícola encerrar junho em R$ 187.4 bilhões, com queda de 2% em relação ao mesmo período do ano passado. A redução veio principalmente das operações com grandes produtores e, na época da divulgação do balanço, foi atribuída pelo presidente do BB, Rubem Novaes, à estratégia de migrar esses clientes para o mercado de capitais.

O diretor de Agronegócios do BB, Marco Túlio Costa, afirmou que o banco já oferece crédito com taxas livres menores que as do Plano Safra. Porém, elas ainda são principalmente para grandes clientes, com risco muito baixo. Na prática, o mais comum para o segmento é um juro entre 8% e 10% ao ano. “Não é certeza, mas as taxas podem diminuir ainda mais até o fim do ano. Se a Selic cair mais, o mercado financeiro tende a acompanhar”.

Valor Econômico