Os Créditos de Descarbonização (CBio), primeiro mercado de carbono regulado no Brasil e instrumento-chave da política federal de estímulo aos biocombustíveis, ganharam tração após a confirmação das novas metas de emissões para 2020, revisadas por causa da pandemia, e já movimentaram mais de R$ 300 milhões na BM&F. São recursos novos para os produtores de biocombustíveis. Esse dinheiro sai do caixa das distribuidoras de combustíveis, que devem cumprir a meta do RenovaBio.

Apenas neste mês, até o dia 15, a comercialização alcançou R$ 200 milhões, dois terços de todo o montante negociado desde o início das transações, em junho. Esse crescimento é impulsionado pelo aumento das compras pelas distribuidoras e pela disparada de preço dos CBios, que no dia 15 alcançaram o valor médio de R$ 49,96. Em 30 dias, o preço mais que dobrou.

Se os ativos pararem de se valorizar e se estabilizarem em R$ 50,00, o mercado de CBios ainda movimentará cerca de R$ 500 milhões neste ano, diante da necessidade das distribuidoras para cumprirem as metas. Com isso, os créditos emitidos somariam R$ 800 milhões este ano.

As distribuidoras são obrigadas a comprar uma quantidade de CBios estabelecida conforme sua participação no mercado de combustíveis fósseis do ano anterior e, neste ano, não poderão adiar até 15% do atendimento da meta para 2021, já que não houve meta cumprida em 2019, informou a Agência Nacional do Petróleo, Gás Natural e Biocombustíveis (ANP), em nota ao Valor.

Cada CBio equivale a 1 tonelada de carbono equivalente de emissão evitada com a substituição de combustíveis fósseis por renováveis. A emissão do papel é lastreada na venda de um certo volume de biocombustível, comprovada com notas fiscais enviadas à ANP, e conforme a “pegada de carbono” do produtor.

Outros agentes podem participar do mercado como “partes não obrigadas”, seja para compensar voluntariamente suas emissões, seja para atuar como especulador. A participação deles, porém, representou apenas 0,40% das vendas.

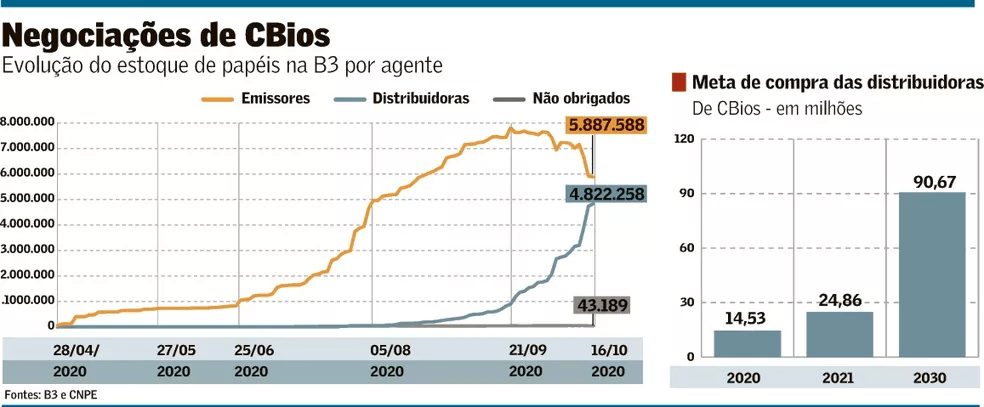

A disparada dos preços dos CBios é vista por agentes como resultado da demanda das distribuidoras, que se sentiram mais seguras para comprar depois que o Conselho Nacional de Políticas Energéticas (CNPE) revisou a meta para 2020, de 28.7 milhões a 14.53 milhões de CBios.

A derrubada na Câmara do veto de Jair Bolsonaro ao dispositivo da Lei do Agro, isentando a taxação de 15% sobre a renda com os papéis, também ajudou, disse Luiz Masagão, Diretor da Tesouraria do Santander.

No banco, responsável por 80% das escriturações dos CBios até agora, a visão é que os preços ainda podem ir a R$ 70,00 neste ano, dado o que falta ser comprado pelas distribuidoras e as intenções de venda, disse Boris Gancev, chefe da mesa de commodities do Santander. Até sexta-feira, 16, as distribuidoras haviam comprado 4.8 milhões de CBios, um terço da meta para o ano.

Para algumas distribuidoras, porém, a alta até agora reflete um desequilíbrio do mercado e pode estar vinculada à decisão de produtores em segurar a oferta de CBios que já poderiam estar à venda. “Pode estar tendo algum tipo de especulação no timing de colocação”, disse Marcelo Bragança, Diretor-Executivo de Operações, Logística e Sourcing da BR Distribuidora. A empresa tem o maior mandato de compra CBios, de mais 4 milhões neste ano.

Ele defende que os produtores tenham um prazo máximo de oferta de CBios após a venda do biocombustível correspondente. A medida, argumenta, daria previsibilidade para a oferta num mercado em que só a demanda é obrigatória.

Mas a diferença entre o direito de emissão (lastro) e as emissões de fato não teve até agora grande proporção. Dados da ANP mostram que, até o dia 13, havia lastro para a oferta de 11.1 milhões de CBios serem negociados, 692.000 a mais que o estoque total na BM&F no dia, menos de 5% da meta para o ano.

Segundo Bragança, o custo adicional das distribuidoras com CBios já está sendo repassado aos preços da gasolina e do diesel, mas ele não detalhou o impacto aos consumidores. A visão de mercado dele é que a oferta de CBios seguirá justa neste ano. “Mas vemos que o ano que vem pode ter uma oferta um pouco melhor”, disse.

Essa perspectiva é compartilhada por Gancev, do Santander. “Esta safra [de cana] está sendo muito açucareira. A próxima talvez não seja tanto, pode haver um excedente maior”. Embora produtores de outros biocombustíveis também participem do mercado, o etanol responde por 66% dos CBios, disse ele.

Apesar das altas, o preço do CBio ainda está distante de interferir na correlação entre os preços de etanol e açúcar na hora das usinas decidirem o mix de produção. A R$ 50,00 o CBio representa 3% do preço atual do etanol hidratado. Em um cenário de arbitragem confortável ao açúcar, ele estima que o CBio teria que ser 10% do valor do etanol para interferir na decisão da usina, ou seja, o papel teria que chegar a R$ 180,00. Em um cenário de arbitragem mais apertada, Gancev estima que o papel faria diferença na decisão de mix representando 5% do preço do etanol.

Mercado de CBios já atrai investidores voluntários

Os últimos quatro meses de experiência de negociação dos Créditos de Descarbonização (CBio) na BM&F estão sendo observados com atenção por investidores que têm interesse de participação em mercados mais amplos de carbono. Embora a participação desses agentes nas negociações dos títulos ainda seja marginal, a percepção no mercado financeiro é que a experiência pode atrair novos investidores e ainda impulsionar o desenho de novos mercados ‘verdes’ voluntários.

Na avaliação de Carlos Salamonde, Presidente do Fórum de Serviços Fiduciários da Associação Brasileira das Entidades dos Mercados Financeiros e de Capitais (ANBIMA), o CBio é um ativo ambiental, não financeiro, nem mobiliário. Assim, acrescenta, quem compra os papéis seria movido mais pelas preocupações ambientais, sociais e de governança (ESG, na sigla em inglês) do que com um objetivo imediato de ganho financeiro.

“Na minha opinião, esse é um ativo que tem muito potencial para se desenvolver, na medida em que os investidores tomem mais contato com ele. Deve ganhar espaço e pegar tração futuramente até, por que não, como um ativo de mercado”, disse Salamonde. O mercado de CBios não é regulado pela Comissão de Valores Mobiliários (CVM) nem pelo Banco Central. Quem faz o papel de regulador hoje é o Ministério de Minas e Energia (MME).

Já há fundos multimercado que compraram CBios, além de investidores com metas ESG, segundo Luiz Masagão, Diretor da Tesouraria do Santander. “Na nossa corretora, já vemos movimento de mercado secundário”, disse Boris Gancev, chefe da mesa de commodities do banco. O movimento, acrescenta, começou no início de outubro -no momento em que acelerou a valorização dos ativos.

Para Karine Bueno, Superintendente-Executiva de Sustentabilidade do Santander Brasil, a experiência do RenovaBio oferece um modelo para a criação de um mercado de carbono voluntário, que está sendo discutido. “Temos uma perspectiva de desenvolvimento em dois a três ano” disse.

Um mercado voluntário atrairia empresas do exterior ou mesmo nacionais que já vêm divulgando compromissos voluntários de emissões neutras de carbono ou que participam de acordos regulados para reduzir emissões, disse a executiva.

Para ela, o aumento do desmatamento e das queimadas no Brasil não deve afastar os investidores. “Pode ocorrer o contrário. Isso traz uma atenção para o tema. O setor privado vem tomando protagonismo nas questões ambientais como nunca tínhamos visto nos últimos anos”, defende.

Valor