A medida anunciada pelo Conselho Monetário Nacional (CMN) em 31 de janeiro, que flexibilizou as regras de financiamento agrícola com recursos de Letras de Crédito do Agronegócio (LCA), deve impulsionar o crescimento de emissões desses papéis e se refletir em aumento do crédito para o setor.

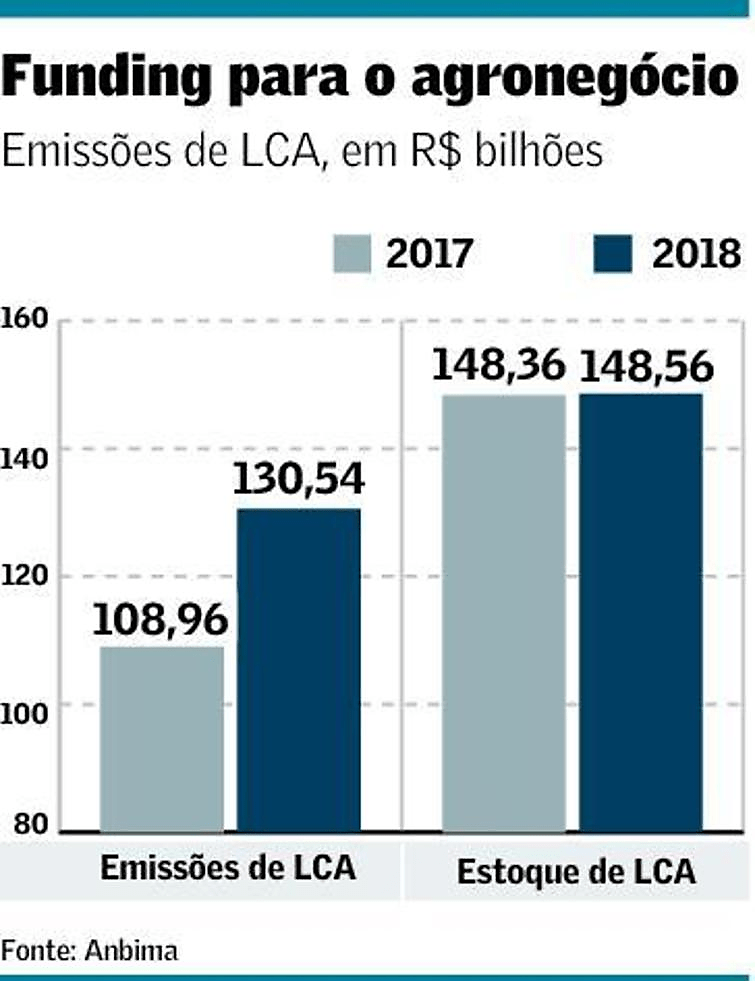

A LCA é um título emitido por bancos com lastro em uma carteira de crédito do agronegócio. A emissão desses papéis, que conta com isenção de Imposto de Renda para investidores pessoas físicas, cresceu 17% em 2018 e somou R$ 130 bilhões. O mercado estima que a mudança na regra vai ampliar o uso desses papéis como fonte de financiamento para o agronegócio, com as emissões podendo crescer até 30%.

O CMN permitiu que os recursos captados via Letra de Crédito do Agronegócio possam ser direcionados para o crédito agrícola com taxas livres, ou seja, pactuadas entre as partes.

Pela regra anterior, 35% dos recursos que as instituições financeiras captavam via emissão de LCA tinham de ser direcionados para a aplicação em operações de crédito rural. Desse montante, 40% tinham de ser emprestados a uma taxa de juros de até 8,5%. Isso representava 14% do total captado com as LCAs, o que desestimulava os bancos a usar essa fonte de “funding”.

“Essa era uma regra que impunha dificuldade para os bancos fazerem empréstimos, porque tinha de ter o cumprimento de um produto específico a uma taxa específica”, disse Eric Altafim, diretor de mesas e produtos do Itaú BBA.

“Todos os movimentos que vierem por parte do Banco Central que destravem as regulamentações sempre terão efeitos positivos”, afirmou José Ramos Rocha, diretor-executivo do Bradesco.

O Itaú prevê que a mudança na regra tem um potencial para aumentar as emissões de LCA do banco em R$ 3 bilhões. Isso representa um aumento de quase 20% do total captado pelo Itaú com esse papel no ano passado, que somou R$ 18 bilhões.

Carlos Aguiar, diretor de agronegócios do Santander, lembra que as restrições para a aplicação dos recursos captados via LCA fizeram com que os bancos reduzissem a emissão do papel, que voltou a se recuperar no ano passado. Aguiar vê potencial para um aumento de 30% no volume de emissões de LCA pelo Santander com as novas regras. “A nova regra vai permitir um crescimento da participação das LCAs no “funding” para financiamento do agronegócio”, disse.

Segundo Rocha, do Bradesco, quando o BC destrava o direcionamento dos recursos, aumenta a oferta de crédito para o setor agrícola. “Em uma economia com juro mais alto, a taxa travada do crédito poderia ser um inibidor. Mas na hora que se retira essa trava, possibilita que as pontas do ativo e passivo se equilibrem”.

Para ele, o aumento da concessão de crédito agrícola, e consequentemente das emissões de LCA, vai depender da demanda. “Vamos medir a temperatura da demanda. A economia vem dando bons sinais. Devemos ter um crescimento do PIB maior que no ano passado e isso vai impactar o setor de agronegócio”, afirmou Rocha. “O importante é ter um “funding” com custo atrativo, de rápida aprovação e que viabilize os negócios do setor”.

Para Aguiar, do Santander, a mudança de regra é boa por dois motivos. Primeiro, porque aumenta o dinheiro para a agricultura ao facilitar a emissão de LCA e, segundo, porque permite uma mudança do mix de produtos oferecidos ao setor. “O crédito rural é importante quando a taxa básica de juros é alta. Quanto se tem uma Selic a 6,5%, qual a necessidade de ter uma taxa subsidiada?”, questionou.

O Santander apresentou um crescimento de 23% da carteira de crédito ao agronegócio ampliada em 2018, que somou R$ 17.7 bilhões.

Mais do que o tipo de produto que o banco vai focar no setor de agronegócio, o diretor de agronegócios do Itaú BBA, Pedro Fernandes, destacou que isso vai mudar o perfil dos tomadores, permitindo ampliar o atendimento aos produtores rurais de menor porte.

“A taxa subsidiada fazia com que os bancos emprestassem mais para os maiores produtores rurais, considerados de mais baixo risco de crédito. Esse dinheiro acabava não fluindo para os produtores menores”, disse.

O Itaú vê espaço principalmente para ampliar o crédito via Cédula do Produtor Rural (CPR) para o financiamento da produção agrícola.

Segundo Fernandes, o custo para o produtor rural não necessariamente vai subir, já que a LCA, por contar com o benefício fiscal, permite aos bancos captarem a uma taxa mais barata do que por meio, por exemplo, de um Certificado de Depósito Bancário (CDB). O Itaú, por exemplo, pagou nas captações de recursos via LCA um custo de 70% a 98% do CDI, abaixo da taxa Selic.

Além disso, ao tornar as regras para financiamento mais simples, o CMN contribui para reduzir o custo de observância. “A redução da complexidade e do custo de observância vai contribuir para a redução do spread bancário dessas operações”, disse Altafim, do Itaú BBA.

O estoque de LCAs somava, em dezembro de 2018, R$ 148.6 bilhões, segundo dados da Anbima, enquanto a carteira total do crédito rural era de R$ 256.215 bilhões, considerando o crédito rural para pessoas físicas e jurídicas, o que mostra que há um grande espaço para o volume de emissões desses títulos crescer.

Além da isenção fiscal, as LCAs contam com a cobertura do Fundo Garantidor de Crédito (FGC) até o limite de R$ 1 milhão, respeitando o limite de R$ 250.000,00 por instituição financeira.

Valor Econômico