Os contratos futuros da soja na CBOT fecharam em alta pela terceira sessão consecutiva. Os principais vencimentos registraram ganhos de 3,75 a 7,25 centavos, com o agosto/23 cotado a US$ 14,84 (+ 0,25%) e o novembro/23 a US$ 13,78 (+ 0,53%) o bushel.

Os contratos futuros do farelo de soja na CBOT fecharam em alta pela terceira sessão consecutiva. Os principais vencimentos registraram ganhos de US$ 8,40 a US$ 10,60, com o agosto cotado a US$ 434,40 (+ 2,50%) e o dezembro a US$ 409,40 (+ 2,09%), a tonelada curta. O agosto na máxima do dia (US$ 435,00), registrou a maior cotação desde 22 de junho e o dezembro na máxima do dia (US$ 410,10) registrou a maior cotação desde 3 de julho.

O óleo de soja fechou novamente em baixa, com o dezembro registrando uma queda de 0,69%.

O mercado da soja voltou a registrar uma sessão de alta volatilidade, com o farelo fechando em forte alta.

O clima seco nos EUA e previsões que não indicam uma melhora para os próximos dias, continuam a dar um suporte importante para as cotações.

“Final de semana com tempo seco no Norte e Oeste do Corn Belt, com chuvas leves e localizadas mais ao Leste, atingindo mais especificamente estados como Illinois, Indiana e Ohio. As previsões divulgadas na tarde deste domingo (16), tanto pelo modelo Europeu, como pelo modelo Americano, mostram chuvas bem abaixo do normal para os próximos 10 dias, em um período onde o milho está em franca fase de polinização e a soja no início da fase de floração e de formação de vagem, onde as lavouras já enfrentaram clima irregular em várias regiões do Corn Belt”, disse o Diretor-Geral do Grupo Labhoro, Ginaldo Sousa.

Ainda assim, segundo o executivo, as expectativas do mercado estão focadas no boletim semanal de acompanhamento de safras que o USDA pode trazer um aumento no percentual de lavouras classificadas como bons ou excelentes. Ao mesmo tempo, porém, questiona esse sentimento do mercado. “As chuvas beneficiaram alguns estados, é verdade, mas não chegou a tanto”.

USDA – Exportações EUA/Soja

O USDA divulgou o seu boletim semanal de embarques de grãos, com um volume abaixo das expectativas do mercado para a soja.

Na semana encerrada em 13 de junho, os EUA exportaram 155.556 toneladas de soja, enquanto as expectativas do mercado variavam entre 175.000 e 400.000 toneladas. Com este volume, o total já embarcado pelo país no ano comercial 2022/23 totaliza 49.888.673 toneladas, 5% menos do que no mesmo período do ano passado.

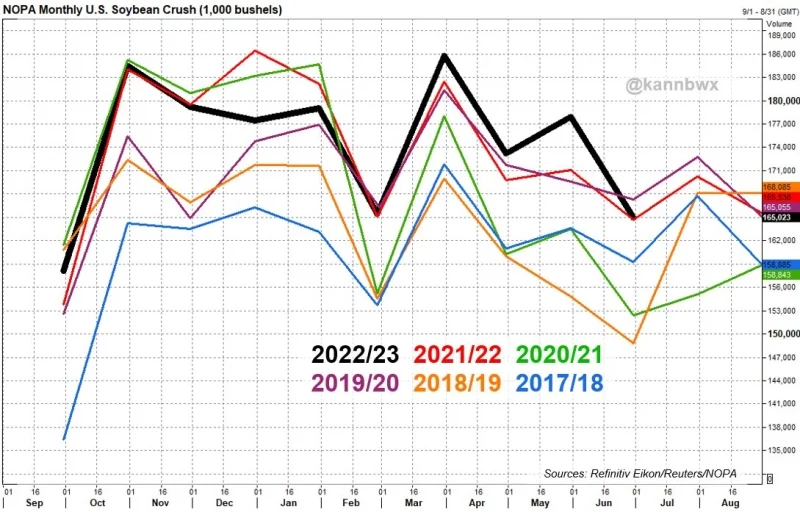

Esmagamento EUA

A NOPA (Associação Nacional das Processadoras de Oleaginosas dos EUA) divulgou que o esmagamento de soja no país em junho totalizou 4.49 milhões de toneladas. O volume ficou abaixo da expectativa do mercado de 4.64 milhões de toneladas. Em relação a maio, o volume também é menor, já que foram esmagadas 4.84 milhões de toneladas.

Ainda assim, e apesar de ser o menor volume em nove meses, o total da oleaginosa processada foi 0,20% maior do que o total de junho do ano passado.

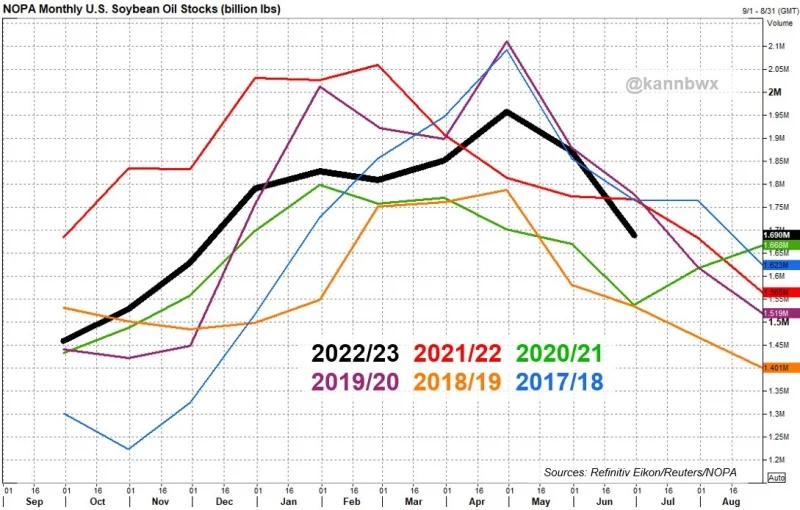

Os estoques de óleo de soja em junho foram reportados pela NOPA em 1.69 bilhão de libras, sendo 4% menores na comparação anual, além de registrarem uma mínima de sete meses. O volume ficou também abaixo das expectativas do mercado de 1.816 bilhão de libras.

Vendas Brasil

Levantamento realizado pela DATAGRO Grãos mostra que até o dia 7 de julho, a comercialização brasileira da safra 2022/23 de soja atingiu 66,10% da produção estimada.

O percentual é menor do que os 76,70% do mesmo período do ano passado, dos 91,20% do recorde da safra 2019/20, bem como da média dos últimos cinco anos, que é de 80,30%.

O avanço mensal foi de 7,50%, pouco acima dos 7% registrados no mês anterior e dos 5,10% da média normal.

Considerando a estimativa de produção de 155.9 milhões de toneladas, os sojicultores brasileiros negociaram até a data analisada, 103 milhões de toneladas.

No mesmo período do ano passado, o volume da produção negociado era relativamente maior, mas menor em termos absolutos, chegando as 100.2 milhões de toneladas.

Com relação à safra 2023/24, o mês de junho foi de negociações muito abaixo do padrão médio, apesar de ligeiro aumento no ritmo em relação aos meses anteriores.

O levantamento da DATAGRO Grãos indica as vendas atingiram 9,40% da produção estimada, avanço mensal de 2,90%, um pouco acima dos 1,70% do mesmo período do ano passado e dos 2,70% da média normal.

Dessa forma, o ritmo permanece distante dos percentuais anteriores, quando: 13,40% estavam compromissados em 2022; 36,20% do recorde da safra 2020/21 e 20,30% da média plurianual.

Mercado Interno

O Brasil deve aumentar os embarques de farelo de soja na temporada 2022/23, tornando-se o maior fornecedor mundial desse produto. Segundo o relatório do USDA divulgado em 12 de julho, o País deve exportar um volume recorde de 21.5 milhões de toneladas de farelo de soja na temporada 2022/23 (de outubro/22 a setembro/23). O aumento dos embarques brasileiros de farelo está atrelado à queda do processamento de soja na Argentina, que é estimado em apenas 30 milhões de toneladas (o menor volume das últimas 18 temporadas), e à maior demanda para consumo doméstico no país vizinho, que deve ser recorde, estimado em 3.35 milhões de toneladas.

Milho fecha em baixa em sessão volátil

Os contratos futuros do milho na CBOT fecharam em baixa, após duas sessões consecutivas de alta. Os principais vencimentos registraram quedas de 7,25 a 7,75 centavos, com o setembro cotado a US$ 4,99¼ (- 1,43%) e o dezembro/23 a US$ 5,06 (- 1,51%) o bushel. O setembro na máxima do dia (US$ 519¾), registrou a maior cotação desde 30 de junho e o dezembro na máxima do dia (US$ 5,26½) também registrou a maior cotação desde 30 de junho.

Os contratos futuros do trigo na CBOT fecharam em baixa, após duas sessões consecutivas de alta. Os principais vencimentos registraram ganhos de 7 a 7,75 centavos, com o setembro cotado a US$ 6,53¾ (- 1,17%) e o dezembro/23 a US$ 6,73¾ (- 1,03%) o bushel. O setembro na máxima do dia (US$ 689¼), registrou a maior cotação desde 28 de junho e o dezembro na máxima do dia (US$ 7,08¼) também registrou a maior cotação desde 28 de junho.

Os contratos futuros de trigo que inicialmente registraram altas de até 4%, que foram impulsionadas pela notícia de que o acordo do Mar Negro não será renovado, tiveram vida curta.

Por sua vez a alta nas cotações do milho, foram impulsionadas pelas preocupações com a condições climáticas no Meio-Oeste dos EUA, também perdeu força.

USDA – Exportações EUA/Milho e Trigo

O USDA divulgou o seu boletim semanal de embarques de grãos, com volumes em linha com as expectativas do mercado para o milho e trigo.

De milho, as exportações semanais totalizaram 363.818 toneladas, em linha com as expectativas do mercado que variavam entre 275.000 e 850.000 toneladas. Assim, no acumulado do ano comercial, os embarques norte-americanos do cereal totalizam 33.874.631 toneladas, 33% menos do que há um ano.

Os Estados Unidos exportaram também 253.409 toneladas de trigo, contra estimativas do mercado que variavam entre 200.000 e 475.000 toneladas. No ano comercial, os EUA já embarcaram 1.773.359 toneladas, 16% menos do que no ano anterior, neste mesmo período. Para o trigo, o ano comercial se iniciou em 1º de junho.

Colheita Brasil

A colheita da safrinha 2023 no Centro-Sul do Brasil atingiu 36% da área plantada até quinta-feira (13), segundo levantamento da AgRural. Os trabalhos tiveram bom avanço em relação aos 27% de uma semana anterior, mas seguem bem atrás dos 53% do mesmo período do ano passado.

O ritmo poderia ter sido melhor, não fossem as chuvas registradas no Paraná e em Mato Grosso do Sul. Mas a boa notícia para os produtores dos dois estados é que a forte queda das temperaturas registrada na madrugada de sexta-feira (14) não causou geadas em áreas produtoras de milho que ainda não estão em maturação.

Em Mato Grosso e Goiás, o tempo seco que predominou na semana passada permitiu um avanço mais acelerado dos trabalhos. Os reportes de produtividade que chegam das lavouras dos dois estados seguem reforçando as estimativas de supersafra.

No fim de junho, a AgRural elevou a sua estimativa de produção de milho na safrinha 2023 do Brasil de 97.9 milhões para 102.9 milhões de toneladas. Com isso, a produção total da temporada 2022/23 (primeira, segunda e terceira safra somadas) é estimada agora em 132.3 milhões de toneladas.

Exportações Brasil

As duas primeiras semanas de julho já registraram exportações de 1.178.217 toneladas de milho, segundo o relatório da Secretaria de Comércio Exterior (Secex). Isso representa 28,60% do total exportado em julho de 2022 (4.119.091 toneladas) nos 10 primeiros dias úteis do mês.

Com isso, a média diária de embarques foi de 117.821 toneladas, o que na comparação com o mesmo período do ano passado, representa uma queda de 39,90% em relação as 196.147 toneladas/dia de julho de 2022.

Os line-ups, a programação de embarques nos portos brasileiros, indicam que poderão ser exportadas em julho 6.946 milhões de toneladas de milho, segundo levantamento da Safras & Mercado. Desse total, já foram exportadas 1.216 milhão de toneladas.

Para agosto estão programados embarques de 2.511 milhões de toneladas de milho. Entre fevereiro/23 e janeiro/24, os line-ups indicam embarques de 13.955 milhões de toneladas.

O Analista de Inteligência de Mercado da StoneX, João Pedro Lopes, destaca que o grande excedente de produção de milho no Brasil aliado à competitividade do grão brasileiro no mercado internacional vai alavancar as exportações em 2023.

Lopes cita também a assinatura do acordo de exportação com a China, no final de ano passado, como fator que vai ajudar a dar destino para todo esse milho brasileiro, já que a consultoria estima uma produção de 136 milhões de toneladas na soma das três safras, sendo 105.2 milhões toneladas apenas na safrinha.

Vendas Brasil

Levantamento da DATAGRO mostra que a comercialização do milho da safra de verão 2022/23 no Centro-Sul do Brasil avançou 10,50%, acima da média normal para o período, de 8,70%.

Com isso, as vendas atingiram 59,70% da produção estimada, contra 64,60% no mesmo período de 2022 e 73,10% na média dos últimos cinco anos.

Com a estimativa da safra em 19.5 milhões de toneladas, os produtores já venderam 11.6 milhões de toneladas.

A comercialização da safra de inverno 2023 (safrinha), estimada em 92.9 milhões de toneladas, atingiu 41,70%, contra 34,30% no levantamento anterior, 43,40% na mesma data do ano passado e 57,60% da média dos últimos cinco anos.

Mercado Interno

As negociações de milho seguem em ritmo lento no Brasil, com os preços em queda, segundo dados do Cepea. O avanço da colheita da segunda safra brasileira de milho, que deve ser recorde, e a melhora do clima nos Estados Unidos, o que tem aumentado as estimativas mundiais de produção, apesar das recentes preocupações com o tempo seco no país, têm mantido compradores afastados do mercado spot nacional.

Estimativas

No Brasil, a Conab estima que a produção brasileira 2022/23 deve superar em 13% a da temporada 2021/22. Para a segunda safra, o aumento deve ser de 14%, agora estimada em 98.04 milhões de toneladas. Em termos mundiais, o relatório do USDA indica que, apesar da cautela quanto ao clima nos Estados Unidos, a produção mundial em 2023/24 deve ser de 1.22 bilhão de toneladas, 6% maior que a anterior.

Por Equipe SNA