Começando com as culturas que são colhidas mais cedo, temos o trigo de primavera nos EUA e no Canadá. Como a produção nos EUA está concentrada na fronteira com o Canadá (Montana, Dakota do Norte e Minnesota respondem por aproximadamente 76% da produção total americana de primavera), geralmente eles compartilham os mesmos problemas climáticos, e não tem sido diferente nesta safra.

O clima estava muito seco na Dakota do Norte e Minnesota, o que levou a uma deterioração das condições das safras nos últimos relatórios de progresso de safra do USDA. Pelo menos por enquanto, podemos dizer que a seca teve um impacto misto no trigo de primavera dos EUA, pois ajudou o plantio a se acelerar e a alcançar o ritmo médio de cinco anos, normalmente, uma colheita atrasada tem um impacto negativo sobre os rendimentos.

A previsão do tempo atual também traz um quadro misto, já que algumas regiões da Dakota do Norte devem receber uma boa quantidade de chuvas, enquanto a seca adicional pode ser observada em algumas regiões de Minnesota. No entanto, as condições das safras já estão abaixo da média de cinco anos, portanto, qualquer deterioração adicional deve ser observada com atenção.

No Canadá, a situação é mais preocupante. As principais regiões produtoras das províncias de Alberta e Saskatchewan (que respondem por cerca de 78% da produção de trigo de primavera do país) registraram baixos níveis de precipitação nos últimos dois meses.

Isso levou à pior umidade do solo observada nessas regiões nos últimos 5 anos e, diferentemente dos EUA, as previsões meteorológicas apontam para a continuação desse cenário em julho. Consequentemente, rendimentos mais baixos provavelmente “compensarão” a maior área plantada desde 2001 no Canadá, de modo que esperamos um corte de cerca de 2 milhões de toneladas nas estimativas atuais do USDA.

Menor área na Argentina e Austrália com baixa umidade no solo

Para os principais exportadores do Hemisfério Sul, a situação não é muito melhor. Embora a Argentina e a Austrália ainda estejam plantando suas safras 2023/24, o clima já está afetando as perspectivas de suas safras.

Na Argentina, o clima seco observado em maio reduziu drasticamente as estimativas de área plantada, que agora estão próximas dos números da última temporada. A estimativa atual da Bolsa de Rosário é agora quase 1 milhão de toneladas menor que a do USDA. Devido ao clima ruim observado até o momento e às previsões não tão animadoras, esperasse que o rendimento também seja menor do que o estimado atualmente pela agência americana.

Na Austrália, a perspectiva já é de uma safra muito menor devido ao impacto do El Niño no país durante os estágios de desenvolvimento da safra. Mas a seca também foi observada nas terras dos cangurus, reduzindo a umidade do solo mesmo antes de um El Niño efetivo. A estimativa da ABARES já é 2.8 milhões de toneladas menor do que a do USDA.

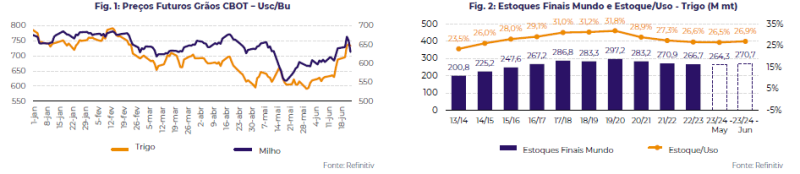

Conclusão

Embora o último WASDE tenha trazido um cenário muito baixista para o trigo na safra 2023/24, os recentes acontecimentos nas safras de primavera da América do Norte e nos principais exportadores do Hemisfério Sul provavelmente mudarão esse cenário.

Considerando apenas as estimativas atuais das agências locais, esperamos uma redução de mais de 7 milhões de toneladas na produção global, levando a um cenário muito mais apertado para os estoques finais mundiais do que o previsto pelo USDA no último WASDE.