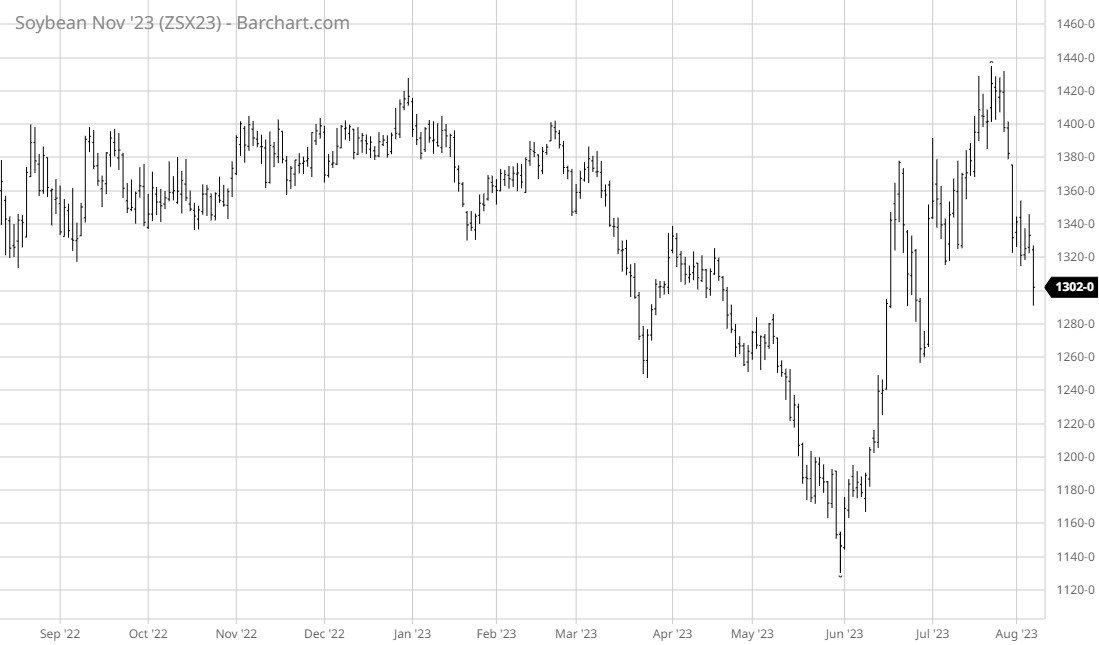

Os contratos futuros da soja na CBOT fecharam em baixa, após duas sessões consecutivas de alta. Os principais vencimentos registraram quedas de 31 a 31,25 centavos, com o novembro/23 cotado a US$ 13,02 (- 2,34%) e o janeiro/24 a US$ 13,11¾ (- 2,31%) o bushel. O novembro e o janeiro nas mínimas do dia (US$ 12,91 e US$ 13,01), registraram, respectivamente, a menor cotação desde 30 de junho.

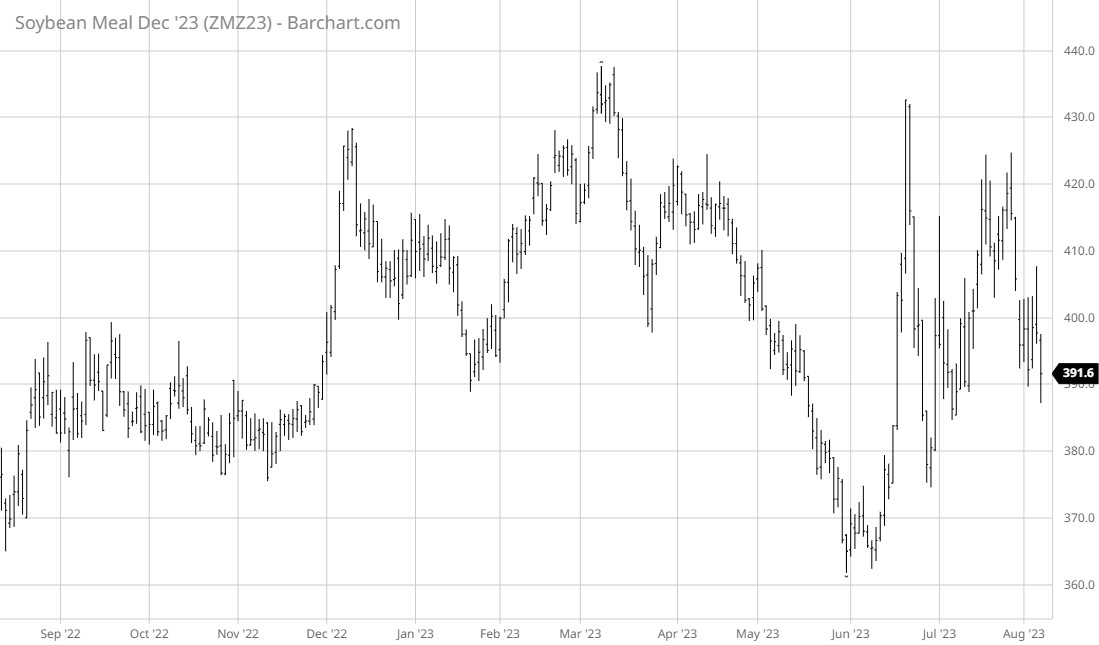

Os contratos futuros do farelo de soja na CBOT fecharam em novamente em baixa. Os principais vencimentos registraram quedas de US$ 3,40 a US$ 6,10, com o setembro cotado a US$ 419,20 (- 0,80%) e o dezembro a US$ 391,60 (- 1,53%), a tonelada curta. O setembro na mínima do dia (US$ 413,80), registrou a menor cotação desde 14 de julho e o dezembro na mínima do dia (US$ 387,20), registrou a menor cotação desde 10 de julho.

O óleo de soja fechou em baixa, com o dezembro registrando uma queda de 2,71%.

A soja fechou em forte queda hoje, depois que muitas regiões importantes do Centro-Oeste dos Estados Unidos receberam boas chuvas neste final de semana, justamente durante o pico de desenvolvimento das vagens.

“Isso aumenta a probabilidade de maiores rendimentos para a soja este ano, o que é um presságio de queda para os preços. Além disso, temperaturas mais baixas e chuvas durante a próxima semana estão diminuindo as preocupações com os danos às lavouras causados pelo calor no início da fase de desenvolvimento”, indicou Jacquie Holland, analista da Farm Futures.

O farelo e o óleo de soja também registraram quedas expressivas, ajudando a exercer ainda mais pressão sobre a oleaginosa.

Os mercados seguem se ajustando antes da divulgação do boletim de oferta e demanda do USDA, que vai ocorrer nesta sexta-feira, dia 11, e as expectativas estão voltadas para as estimativas da produtividade da soja, que pode ser reduzida. Ao mesmo tempo, as chuvas do último final de semana e as previstas para a próxima pesam do lado oposto e dão espaço à continuidade das quedas.

USDA – Vendas

Exportadores reportaram ao USDA a venda de 132.000 toneladas de soja da safra 2023/24 para a China.

Exportações EUA

O USDA divulgou o boletim dos embarques semanais nesta segunda-feira (07) com volume dentro do esperado para soja.

Na semana encerrada em 03 de agosto, os Estados Unidos exportaram 281.860 toneladas de soja, contra estimativas que variavam entre 200.000 e 625.000 toneladas. Em todo o ano comercial já foram embarcadas 50.798.692 toneladas, contra 54.552.666 toneladas há um ano.

Mercado Interno

As cotações do complexo soja estão em queda no Brasil e nos Estados Unidos neste começo de agosto. Segundo pesquisadores do CEPEA, o movimento de baixa se deve aos estoques elevados no Brasil. Mesmo que as vendas sejam recordes nesta temporada, a oferta está se sobrepondo à demanda, devido à safra 2022/23 volumosa no País. Nos Estados Unidos, as recentes chuvas em áreas de cultivo de soja trouxeram alívio paraos agentes da cadeia. Além disso, a alta do dólar reforçou a queda nos Estados Unidos, já que esse cenário eleva a atratividade do produto brasileiro em detrimento do norte-americano.

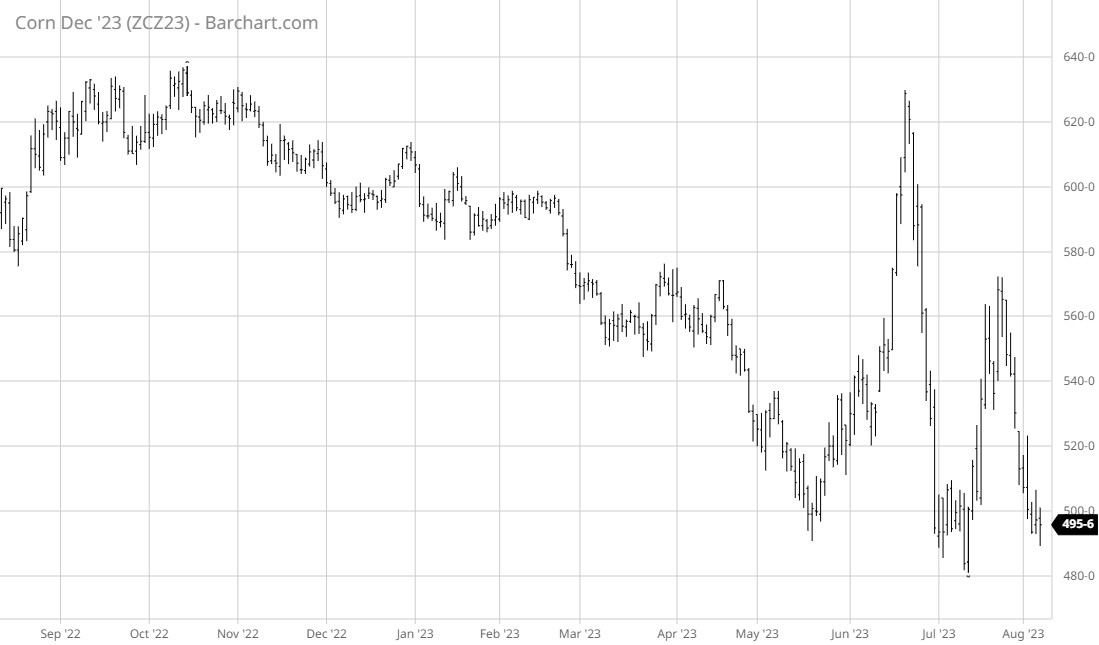

Milho fecha em baixa com o mercado focado nas condições climáticas do Corn Belt

Os contratos futuros do milho na CBOT fecharam em baixa. Os principais vencimentos registraram quedas de 1,50 a 2 centavos, com o setembro cotado a US$ 4,82¼ (- 0,41%) e o dezembro a US$ 4,95¾ (- 0,30%) o bushel. O setembro na mínima do dia (US$ 4,76), registrou a menor cotação desde 13 de julho e o dezembro na mínima do dia (US$ 4,89¼), registrou a menor cotação desde 13 de julho.

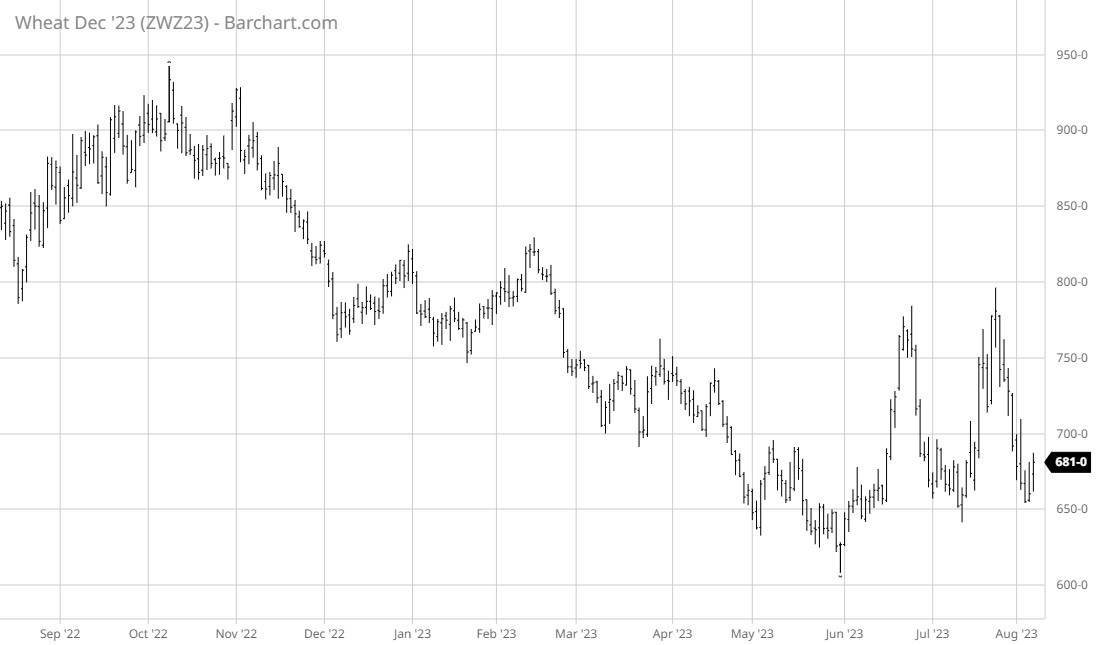

Os contratos futuros do trigo na CBOT fecharam novamente em alta. Os principais vencimentos registraram ganhos de 20,75 a 24,50 centavos, com o setembro cotado a US$ 6,57½ (+ 3,87%) e o dezembro/23 a US$ 6,81 (+ 3,14%) o bushel.

Os contratos futuros de trigo, registraram uma forte alta, iniciando a semana impulsionados pelas preocupações com as tensões no Mar Negro.

A força do mercado de trigo refletiu uma reinjeção do prêmio de risco, após os ataques da Ucrânia no fim de semana ao porto russo de Novorossiysk, um importante centro de exportação de grãos. Embora os ataques parecessem visar alvos militares e de petróleo, eles foram vistos, no entanto, como provocando riscos aos carregamentos de grãos.

Além disso, eles foram vistos como aumentando o potencial de retaliação da Rússia, que direcionou muitos de seus ataques à infraestrutura de exportação de grãos da Ucrânia.

USDA – Vendas

Exportadores reportaram ao USDA a venda de 251.460 toneladas de milho da safra 2023/24 para o México.

Exportações EUA

O USDA divulgou o boletim dos embarques semanais nesta segunda-feira (07) com volumes dentro do esperado para o milho, mas abaixo das expectativas para o trigo.

De milho, as exportações semanais totalizaram 376.620 toneladas, dentro das estimativas do mercado que variavam entre 300.000 e 600.000 toneladas. Com esse volume, o total exportado no ano comercial é de 35.200.702 toneladas, que é bem menor do que as exportações no ano passado, neste mesmo período (52.541.460 toneladas).

Os Estados Unidos exportaram também 275.067 toneladas, abaixo das estimativas do mercado que variavam entre 300.000 e 600.000 toneladas. No ano comercial, iniciado em 1º de junho para o trigo, os embarques já totalizam 3.015.794 toneladas, menos do que no mesmo período do ano passado (3.509.642 toneladas).

Exportações Brasil

Na primeira semana de agosto, o Brasil registrou embarque de 1.318.771 toneladas de milho não moído (exceto milho doce), segundo o relatório da Secretaria de Comércio Exterior (Secex). Isso representa 17,70% do total exportado em agosto de 2022 (7.446.091 toneladas).

Com isso, a média diária de embarques foi de 329.692 toneladas, o que na comparação com o mesmo período do ano passado, representa um aumento de 1,80% com relação às 323.743 toneladas diárias do oitavo mês de 2022.

Segundo o Analista de Mercado da Céleres Consultoria, Enílson Nogueira, houve um atraso natural nos embarques decorrentes do atraso de colheita da segunda safra, mas a expectativa segue sendo de exportações de 51 a 52 milhões de toneladas no período entre março/23 e fevereiro/24.

“A gente ainda tem uma janela bastante relevante de exportação que deve caminhar justamente agora, que o produto já chegou no mercado e teve tempo de chegar aos portos, entre setembro, outubro e novembro. A gente vê esses três meses como picos de exportação do milho”, disse Nogueira.

Colheita Brasil

A colheita da safrinha de milho 2023 atingiu na quinta-feira (03) 64% da área plantada no Centro-Sul do Brasil, contra 55% uma semana antes e 80% um ano atrás. O ritmo seguiu liderado por Mato Grosso, onde os trabalhos já estão praticamente encerrados, e Goiás. No demais estados, a colheita continuou atrasada em relação à média de cinco anos, prejudicada pelo plantio atrasado e/ou pela demora na perda de umidade dos grãos.

Na semana passada a AgRural elevou a sua estimativa de produção de milho na safrinha 2023, de 102.9 milhões de toneladas projetadas no fim de junho para 105.6 milhões de toneladas. Com o ajuste, a produção total (primeira, segunda e terceira safras somadas) agora é estimada em 135.4 milhões de toneladas.

Mercado Interno

Os preços do milho seguem em queda no mercado brasileiro. Segundo pesquisadores do CEPEA, a maior disponibilidade do produto e a forte queda nos preços externos na semana passada pressionam as cotações domésticas. Com o pico de colheita de uma segunda safra recorde, consumidores aguardam preços menores para efetuar compras de grandes volumes. Vendedores, por sua vez, estão resistentes em negociar nos atuais patamares. Esse cenário resultou em maior disparidade entre as ofertas de compra e venda e em baixa liquidez. Nesse cenário, o Indicador ESALQ/BM&FBovespa (Campinas – SP) operava na semana passada nos menores patamares nominais desde agosto de 2020.