Os contratos futuros da soja na CBOT fecharam em baixa, após duas sessões consecutivas de alta. Os principais vencimentos registraram quedas de 3,25 a 4,25 centavos, com o janeiro/24 cotado a US$ 13,42¾ (- 0,32%) e o março/24 cotado a US$ 13,62¼ (- 0,24%) o bushel. Nas últimas cinco sessões o janeiro/24 acumula uma queda de 1,01% e o março de 0,87%.

Os contratos futuros do farelo de soja na CBOT fecharam em baixa pela terceira sessão consecutiva. Os principais vencimentos registraram quedas de US$ 2,70 a US$ 3,00, com o janeiro cotado a US$ 424,00 (- 0,70%) e o março/24 cotado a US$ 414,20 (- 0,65%) a tonelada curta. O janeiro/24 na mínima do dia (US$ 420,60), registrou a menor cotação desde 3 de novembro. Nas últimas cinco sessões o janeiro/24 acumula uma queda de 3,11% e o março/24 uma queda de 2,33%.

O óleo de soja fechou novamente em baixa, com o janeiro/24 registrando uma queda de 0,72%. Nas últimas cinco sessões o janeiro/24 acumula uma queda de 0,85%.

O mercado segue acompanhando o plantio no Brasil que está no ritmo mais atrasado dos últimos 14 anos, devido aos problemas climáticos.

A previsão é que as lavouras nas regiões Central e Norte do Brasil recebam chuva nas próximas semanas. Ainda que irregulares, os volumes previstos devem favorecer o desenvolvimento e os tratos culturais de lavouras onde o tempo está mais quente e seco.

“A previsão é de chuvas mais frequentes nas áreas do Cerrado a partir da próxima semana. Dificilmente teremos períodos mais longos de estiagem”, disse o agro meteorologista da Rural Clima, Marco Antônio dos Santos.

Por outro lado, as estimativas otimistas com a safra da Argentina limitam o ímpeto da soja em Chicago. Até o momento, as condições do tempo são favoráveis, e aumentam a estimativas para uma safra de até 50 milhões de toneladas em 2023/24, o dobro do que foi colhido na safra 2022/23.

No que diz respeito a demanda, na semana passada, traders reportaram vendas de pelo menos 10 cargos para a Sinograin para embarque de janeiro a março. Esta semana a Sinograin continua comprando”, disse o analista Eduardo Vanin, da Agrinvest Commodities.

USDA – Vendas

Exportadores reportaram ao USDA a venda de 134.000 toneladas de soja do ano comercial 2023/24 para a China.

USDA – Relatório Semanal de Vendas

Soja – Exportadores dos Estados Unidos relataram vendas de cerca de 1.895.300 toneladas de soja da safra 2023/24, já descontados os cancelamentos, na semana encerrada em 23 de novembro. O volume representa um aumento de 97% em relação ao da semana anterior e de 10% em relação à média das quatro semanas anteriores.

Os principais compradores na semana China (892.300 toneladas), Destinos desconhecidos (294.900 toneladas), Espanha (123.400 toneladas), Itália (100.000 toneladas) e México (93.200 toneladas), que compensaram o cancelamento feito por Cingapura (2.500 toneladas).

O volume das vendas superou as estimativas dos analistas, que variavam entre 850.000 e 1.5 milhão de toneladas.

Os embarques semanais do período totalizaram 1,447.700 toneladas, queda de 11% em relação aos da semana anterior e de 24% em relação à média das quatro semanas anteriores. Os principais destinos foram China (994.500 toneladas), México (106.700 toneladas), Vietnã (82.000 toneladas), Países Baixos (65.200 toneladas) e Coreia do Sul (61.000 toneladas).

Farelo – Exportadores dos Estados Unidos reportaram vendas de 64.600 toneladas de farelo de soja da safra 2023/24, já descontados os cancelamentos, na semana encerrada em 23 de novembro. O volume representa uma queda de 68% em relação ao da semana anterior e de 59% em relação à média das quatro semanas anteriores.

Os principais compradores foram Colômbia (30.000 toneladas), México (17.600 toneladas) Guatemala (11.400 toneladas), Canadá (6.900 toneladas) e Japão (6.100 toneladas), que compensaram os cancelamentos feitos por El Salvador (11.100 toneladas), Honduras (6.300 toneladas) e Panamá (1.100 toneladas).

O volume das vendas ficou abaixo das estimativas de analistas, que variavam entre 150.000 e 350.000 toneladas.

Os embarques semanais totalizaram 269.800 toneladas, uma queda de 6% em relação aos da semana anterior, mas um aumento de 9% em relação à média das quatro semanas anteriores. Os principais destinos foram México (44.800 toneladas), Guatemala (35.300 toneladas), Equador (32.900 toneladas), Irlanda (30.200 toneladas) e Japão (28.100 toneladas).

Argentina

O plantio da soja atingiu 43,80% da área estimada para a safra 2023/24 na Argentina, segundo a Bolsa de Cereais de Buenos Aires (BCBA). Em números absolutos, significa que o plantio atingiu 43.8 milhões de hectares.

Diferentemente do que ocorre no Brasil, os trabalhos na Argentina estão mais adiantados do que na safra anterior. No caso da soja, o percentual está 9% a frente.

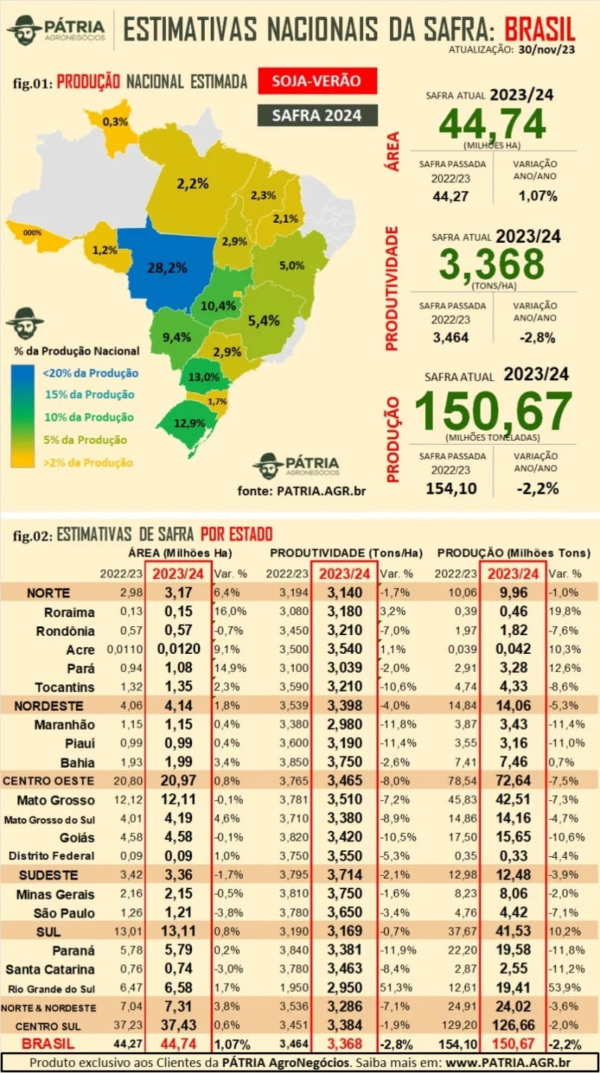

Safra 2023/24 – Brasil

A Pátria Agronegócios divulgou a sua nova estimativa da safra de soja 2023/24 do Brasil em 150.67 milhões de toneladas. “Estimamos uma redução de 2,20% (queda de 3.43 milhões de toneladas) da produção total da soja em 2024 em relação à safra 2022/23. Em relação ao nosso último levantamento, a redução total foi de 3,30% (queda de 5.14 milhões toneladas)”, informou a consultoria.

Ainda segundo a Pátria, e comentado por seu Diretor Matheus Pereira em entrevista ao Bom Dia Agronegócio nesta quinta-feira (30), as quedas de produtividades ocorreram em quase todos os principais estados produtores, em especial nos do Centro-Oeste, Nordeste e Tocantins e na Região Norte. “A redução é a confirmação do que esperávamos, com um ciclo de plantio atrasado; culturas com estabelecimento fisiológico deslocado; evidente estresse hídrico em partes da RO, MT, GO e TO; e baixa qualidade de germinação com temperaturas elevadas”.

Milho fecha em alta com o mercado focado na demanda

Os contratos futuros do milho na CBOT fecharam novamente em alta. Os principais vencimentos registraram ganhos de 6,50 a 7 centavos, com o março/24 cotado a US$ 4,82¾ (+ 1,47%) e o maio/24 a US$ 4,95 (+ 1,33%) o bushel. Nas últimas cinco sessões o março/24 acumula um ganho de 1,03% e o maio/24 de 0,80%.

Os contratos futuros do trigo na CBOT fecharam em alta pela terceira sessão consecutiva. Os principais vencimentos registraram ganhos de 12 a 12,25 centavos, com o março/24 cotado a US$ 5,98 (+ 2,09%) e o maio/24 a US$ 6,12¾ (+ 2%) o bushel. O março na máxima do dia (US$ 5,99) registrou a maior cotação desde 15 de novembro. Nas últimas cinco sessões o março/24 acumula uma alta de 2,31% e o maio/24 de 2,25%.

Em nota, a AgResource informou que o mercado do milho em Chicago ficou sobre vendido, ou seja, com os traders apostando excessivamente na queda dos preços, e por isso as cotações começam a reverter lentamente.

Segundo Jonathan Pinheiro, analista de gestão de risco de trigo da StoneX, movimentos de correção técnica foram os principais responsáveis pela alta na quarta-feira. Além disso, as preocupações com o clima e o aumento da demanda também favoreceram o movimento.

“A Austrália, que sofreu com tempo seco durante o desenvolvimento da safra, agora enfrenta problemas na colheita. Diante disso, a safra vai cair de 39 milhões de toneladas no ciclo anterior para 24.5 milhões de toneladas na atual temporada. E já há produtores estimando uma colheita de 22 milhões de toneladas”, disse Pinheiro.

Com uma oferta menor, as exportações também serão impactadas. No ano passado, a Austrália exportou 25.7 milhões de toneladas. Em 2023/24, o volume pode ser de 17.5 milhões de toneladas, segundo estimativas do USDA.

USDA – Relatório Semanal de Vendas

Milho – Exportadores dos Estados Unidos relataram vendas de 1.927.800 toneladas de milho da safra 2023/24 na semana encerrada em 23 de novembro. O volume, o maior do ano comercial, representou um aumento de 35% em relação ao da semana anterior e de 54% em relação à média das quatro semanas anteriores.

Os principais compradores foram Destinos desconhecidos (726.600 toneladas), México (294.600 toneladas), Japão (258.000 toneladas), Taiwan (201.500 toneladas) e China (131.000 toneladas).

O volume das vendas ficou acima das estimativas dos analistas, que variavam entre 600.000 e 1.2 milhão de toneladas.

Os embarques semanais totalizaram 499.900 toneladas, uma queda de 20% em relação aos da semana anterior e de 24% em relação à média das quatro semanas anteriores. Os principais destinos na semana foram México (385.300 toneladas), Colômbia (60.000 toneladas), Panamá (25.600 toneladas), Taiwan (9.900 toneladas) e Jamaica (7.200 toneladas).

Trigo – Exportadores dos Estados Unidos reportaram vendas de 622.800 toneladas de trigo da safra 2023/24, já descontados os cancelamentos, na semana encerrada em 23 de novembro. O volume representa um aumento expressivo em relação ao da semana anterior e em relação à média das quatro semanas anteriores.

Os principais compradores foram China (197.300 toneladas), Destinos desconhecidos (148.800 toneladas), México (65.800 toneladas), Filipinas (60.100 toneladas) e Japão (43.400 toneladas), que compensaram os cancelamentos feitos pelo Peru (12.000 toneladas), El Salvador (9.000 toneladas), Brasil (500 toneladas) e Coreia do Sul (100 toneladas).

Da safra 2024/25 foram vendidas 12.000 toneladas para o Peru.

O volume das vendas ficou acima das estimativas dos analistas, que variavam entre 200.000 e 500.000 toneladas.

Os embarques semanais totalizaram 340.400 toneladas, aumento de 14% em relação aos da semana anterior e de 61% em relação à média das quatro semanas anteriores. Os principais destinos do período foram Filipinas (130.500 toneladas), México (49.900 toneladas), Taiwan (34.800 toneladas), Japão (27.400 toneladas) e China (24.300 toneladas).

Argentina

No caso do milho, segundo Bolsa de Cereais de Buenos Aires (BCBA), os produtores argentinos plantaram 2.3 milhões de hectares de um total estimado de 7.1 milhões de hectares. O plantio do milho, que atingiu a 32% da área total, está 7% adiantado.

A BCBA também informou que a colheita de trigo na Argentina avançou 10% em uma semana e atingiu a 36,40% da área plantada, 13,40%s mais adiantada do que em 2022/23. Foram colhidas 4.45 milhões de toneladas.

Safra 2023/24 – Brasil

As estimativas da segunda safra de milho do Brasil em 2024, também foram corrigidas pela Pátria Agronegócios para 82.45 milhões de toneladas, volume 17,80% menor do que o da safra anterior. Isso equivale a uma queda de 17.88 milhões de toneladas. “Em relação ao nosso último levantamento, a redução total foi de 10,80% (queda de 10.01 milhões de toneladas)”, informou a consultoria.

A Pátria complementa informando que há ainda uma estimativa de que a área dedicada à segunda safra de milho do cereal seja 6% menor, “consequente de quase 7% a menos milho à ser plantado no Centro-Oeste brasileiro; 10% no Norte; e 5,2% a menos de área no Sul. Além do mais, por projeções estatísticas com a intensificação do El Niño nas últimas semanas, poderemos ter um encurtamento da janela total de chuvas para o país, reduzindo a pluviometria acumulada para março, abril e maio, acarretando em reduções potenciais maiores na produtividade”.

Abaixo, veja ainda as estimativas da consultoria para a safra de verão e a terceira safra e, no último quadro, os números gerais, contabilizando as três temporadas, e que estimam uma produção de 112.51 milhões de toneladas.