Os contratos futuros da soja na CBOT fecharam novamente em alta. Os principais vencimentos registraram ganhos de 15,25 a 23,25 centavos, com o julho/23 cotado a US$ 13,86½ (+ 1,71%) e o novembro/23 a US$ 12,04¼ (+ 1,28%) o bushel. O julho na máxima do dia (US$ 13,88), registrou a maior cotação desde 16 de maio e o novembro na máxima do dia (US$ 12,05¾), registrou a maior cotação desde 17 de maio.

Os contratos futuros do farelo de soja na CBOT fecharam em alta, exceto o julho, agosto e setembro que fecharam em baixa pela terceira sessão consecutiva. Os principais vencimentos registraram ganhos de US$ 0,90 a US$ 1,10, com o julho cotado a US$ 397,20 (- 1,68%) e o dezembro a US$ 366,60 (+ 0,30%) a tonelada curta.

O óleo de soja fechou novamente em alta, com o julho registrando um ganho de 3,98%. O julho na máxima do dia (54,92), registrou a maior cotação desde 8 de maio.

Os traders seguem focados nos fundamentos, em especial nas condições climáticas dos EUA. As últimas imagens atualizadas do Drought Monitor, o sistema que monitora a seca no país, mostrou uma piora nos mapas tanto para a soja, quanto para o milho, o que deu suporte ao movimento de alta das cotações.

Além disso, maio encerrou com apenas 53% do volume normal de chuvas para o mês, sendo o mais seco desde 1994 e o sétimo mais seco desde 1895, o que deixa ainda mais evidente a necessidade das chuvas que estão previstas se confirmando entre junho e julho.

USDA – Oferta & Demanda

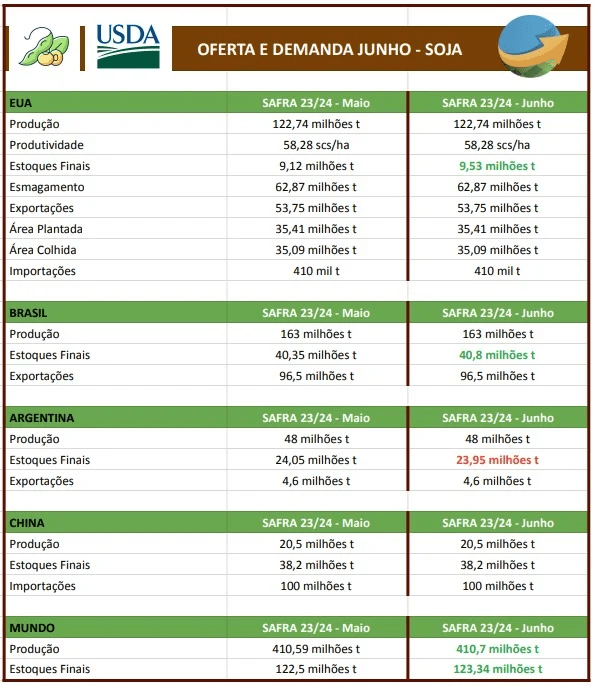

O USDA divulgou o seu boletim mensal de oferta e demanda com aumento dos estoques finais de soja tanto da safra velha, como da safra nova.

Os estoques finais norte-americanos 2022/23 vieram estimados em 6.26 milhões de toneladas, contra 5.85 milhões de toneladas do boletim de maio. Já os da safra 2023/24 vieram estimados em 9.53 milhões de toneladas, também maiores do que os do boletim anterior, de 9.12 milhões de toneladas.

Ambos ficaram acima da média das expectativas do mercado, que eram de 6.07 milhões e 9.39 milhões de toneladas, respectivamente.

A safra mundial de soja 2022/23 foi estimada em 369.57 milhões de toneladas. Os estoques finais foram estimados em 101.32 milhões de toneladas, contra 101.04 milhões de toneladas do boletim de maio.

O USDA revisou também a safra brasileira de soja 2022/23 de 155 milhões para 156 milhões de toneladas, enquanto manteve as exportações em 93 milhões de toneladas. A safra da Argentina foi reduzida de 27 milhões para 25 milhões de toneladas, porém, as exportações passaram de 3.3 milhões para 3.8 milhões de toneladas.

USDA – Vendas

Exportadores reportaram ao USDA a venda de 197.000 toneladas de soja da safra 2022/23 para destinos desconhecidos.

China

O Ministério da Agricultura da China reduziu, nesta sexta-feira, a sua estimativa para as importações de óleo de soja no ano-safra 2023/24 em quase 60%, para 500.000 toneladas, sem fornecer um motivo.

Todos os outros números no relatório mensal das Estimativas de Oferta e Demanda Agrícola da China (CASDE, na sigla em inglês) permaneceram inalterados em relação ao mês passado.

O relatório informou, no entanto, que o algodão na região Noroeste de Xinjiang, a principal área de cultivo, está se desenvolvendo mais tarde do que o normal.

Exportações Brasil

A China importou 34.432 milhões de toneladas de soja do Brasil até maio de 2023. Segundo dados da Secretaria de Comércio Exterior (Secex) do Ministério da Economia, o volume é 20% superior às 28.741 milhões de toneladas em 2022. A China é o maior comprador da oleaginosa brasileira, respondendo por 70,23% do volume exportado até maio.

Em segundo lugar, ficou a Espanha, com 1.749 milhão de toneladas, queda de 17% em relação ao mesmo período do ano passado. A Tailândia aparece em terceiro lugar, com 1.328 milhão de toneladas, aumento de 17% ano a ano.

As exportações brasileiras de soja em grão totalizaram 49.026 milhões de toneladas até abril de 2023. No mesmo período do ano passado foram 43.027 milhões de toneladas.

Comercialização das safras 2022/23 e 2023/24

Levantamento realizado pela DATAGRO Grãos mostra que, até o dia 2 de junho, a comercialização brasileira da safra 2022/23 de soja atingiu 58,60% da produção estimada, muito abaixo dos 69,90% no mesmo período do ano passado, dos 87,50% do recorde da safra 2019/20 e da média dos últimos cinco anos de 75,20%.

O avanço mensal foi de 7%, abaixo dos 8,60% registrados no mês anterior e dos 7,80% da média normal. “Confirmando nossa expectativa, e a exemplo do que vimos nos meses anteriores, essas vendas aconteceram mesmo com nova queda expressiva nos preços”, disse Flávio Roberto de França Junior, economista e líder de pesquisa da DATAGRO Grãos.

Segundo França Junior, os produtores foram “forçados” a vender para cumprir compromissos financeiros assumidos anteriormente, principalmente os relacionados aos gastos em custeio. “Assim como por conta da necessidade de esvaziar os armazéns para se preparar para o recebimento de uma safra recorde de milho, que começa a chegar ao mercado a partir deste mês”.

Considerando a estimativa de produção atualizada de 155.9 milhões de toneladas, os sojicultores brasileiros negociaram, até a data indicada, 91.4 milhões de toneladas. No mesmo período do ano passado, esse volume de produção negociado estava relativamente maior, mas menor em termos absolutos, chegando as 91.3 milhões de toneladas.

Safra 2023/24

Da safra 2023/24, o mês de maio foi novamente de negociações tímidas da soja, com apenas 6,50% vendido da produção estimada, avanço mensal de 2,20%, em linha com os 2,10% no mesmo período do ano passado, mas inferior aos 3,60% da média normal. Dessa forma, o ritmo permanece abaixo dos 11,70% compromissados em 2022, dos 33,10% do recorde da safra 2020/21 e da média plurianual de 17,60%.

Fretes

Levantamento elaborado pela Safras & Mercado mostra que os preços dos fretes da soja e do milho oscilaram nas principais rotas de escoamento do País na semana terminada em 7 de junho.

O frete entre Cascavel e Paranaguá caiu de R$ 180,00 para R$ 165,00 por tonelada. Entre Sorriso (MT) e Paranaguá, o frete se manteve a R$ 480,00. De Rondonópolis (MT) a Paranaguá, o frete caiu de R$ 380,00 para R$ 360,00.

Entre Passo Fundo e Rio Grande, o frete caiu de R$ 120,00 para R$ 110,00 por tonelada. Entre Rio Verde (GO) e o Porto de Santos, o frete se manteve a R$ 315,00. Entre Uberlândia (MG) e o Porto de Santos, o frete se manteve a R$ 260,00.

Milho fecha em baixa com fraca demanda com o mercado focado na evolução da safra dos EUA

Os contratos futuros do milho na CBOT fecharam em baixa. Os principais vencimentos registraram quedas de 2,50 a 6 centavos, com o julho cotado a US$ 6,04¼ (- 0,98%) e o dezembro/23 a US$ 5,30½ (+ 0,47%) o bushel.

Os contratos futuros do trigo na CBOT fecharam novamente em alta. Os principais vencimentos registraram ganhos de 2,75 a 4 centavos, com o julho cotado a US$ 6,30¼ (+ 0,64%) e o setembro/23 a US$ 6,41¾ (+ 0,43%) o bushel.

USDA – Oferta & Demanda

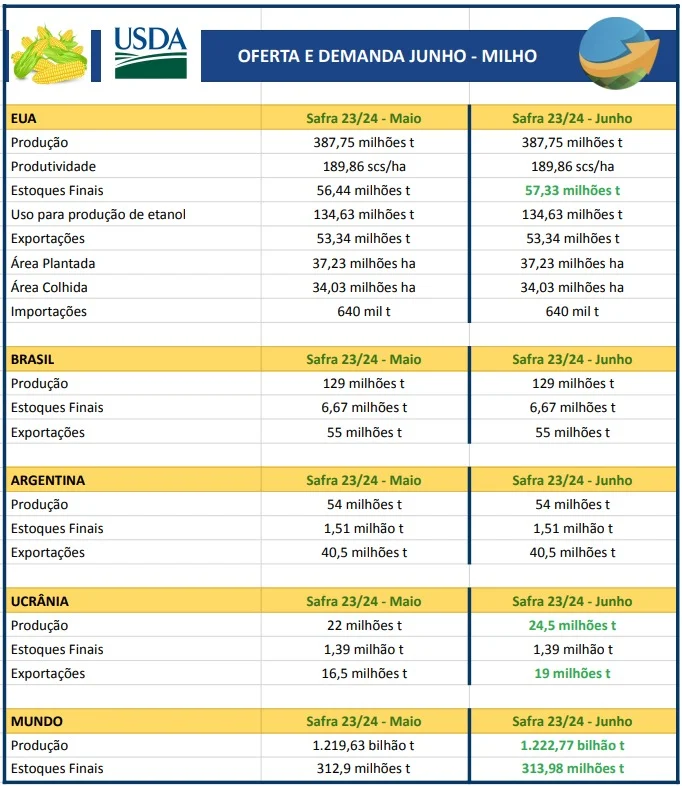

Para o milho, poucas alterações também foram registradas e o destaque ficou para os estoques finais que na safra 2022/23, foram aumentados para 36.87 milhões de 35.98 milhões de toneladas.

A produção global 2022/23 do milho, assim como a soja, também foi aumentada e passou a ser estimada em 1.150.2 bilhão para 1.150.73 bilhão de toneladas, elevando os estoques de 297.41 milhões para 297.55 milhões de toneladas.

A safra 2023/24 de trigo dos Estados Unidos foi estimada em 45.32 milhões de toneladas pelo USDA em seu relatório mensal de oferta e demanda, sendo que o mercado tinha uma expectativa média de 45.50 milhões de toneladas. No relatório de maio, a estimativa foi de 45.16 milhões de toneladas e de 44.90 milhões de toneladas na safra passada.

Os estoques dos EUA foram estimados em 15.28 milhões de toneladas, abaixo da média das expectativas do mercado, que eram de 15.49 milhões de toneladas. Já as exportações do cereal foram estimadas em 19.73 milhões de toneladas. No relatório anterior, os estoques foram estimados em 15.12 milhões de toneladas e as exportações em 19.73 milhões de toneladas.

A safra 2022/23 de trigo nos Estados Unidos foi estimada em 44.90 milhões de toneladas e os estoques em 16.28 milhões de toneladas.

A estimativa da safra 2023/24 de trigo do Brasil foi mantida em 10 milhões de toneladas e em 10.60 milhões de toneladas no ciclo anterior. Os estoques foram estimados em 2.18 milhões de toneladas e as exportações em 3.50 milhões de toneladas.

A produção mundial 2023/24 foi estimada em 800.19 milhões de toneladas, contra 789.76 milhões de toneladas no relatório de maio e 788.50 milhões de toneladas da safra anterior. Os estoques foram estimados em 270.71 milhões de toneladas no novo ciclo, contra a estimativa no último mês de 264.34 milhões de toneladas. Os estoques finais da temporada 2022/23 no mundo foram estimados em 266.66 milhões de toneladas.

A expectativa média do mercado era de estoques no mundo de 264.65 milhões de toneladas para 2023/24 e de 266.58 milhões de toneladas para o ciclo 2022/23.

Milho: Exportações Brasil

As exportações brasileiras de milho deverão totalizar 1.658 milhão de toneladas em junho de 2023, segundo levantamento semanal da Associação Nacional dos Exportadores de Cereais (ANEC). Em junho do ano passado, o Brasil exportou 1.503 milhão de toneladas.

Segundo a ANEC, em maio de 2023, o Brasil exportou 493.385 toneladas. No acumulado do ano, os embarques são estimados em 9.968 milhões de toneladas.

Na semana entre 28 de maio a 3 de junho, foram embarcadas 45.900 toneladas de milho. Para a semana entre 4 de junho e 10 de junho estão previstos embarques de 225.214 toneladas.

Comercialização da safra 2022/23

O levantamento da DATAGRO Grãos mostra que a comercialização do milho da safra de verão 2022/23 no Centro-Sul do Brasil avançou 9,30%, abaixo da média normal para o período de 11,60%. Com isso, as vendas totalizaram 49,20% da produção estimada, contra 58,60% no mesmo período de 2022 e 64,40% da média dos últimos 5 anos.

Com a estimativa da safra revisada para 19.5 milhões de toneladas, os produtores comercializaram 9.6 milhões de toneladas.

A comercialização da safra de inverno 2023, com a estimativa revisada para 92.9 milhões de toneladas, totalizou 34,30%, contra 26,70% no levantamento anterior, 38,60% na mesma data do ano passado e 51,30% da média dos últimos 5 anos.

Por Equipe SNA