Durou pouco a alegria dos usineiros com o elevado patamar das cotações internacionais do açúcar, que dava o tom há dois anos. Exceto por uma “elite” de empresas que atravessou a crise do início desta década com poucos arranhões e permaneceu capitalizada, grande parte do segmento se vê nesta safra 2018/19 espremida por preços que não cobrem os custos de produção e, de outro lado, por um dólar que infla parte das dívidas. De acordo com analistas, essa combinação deve piorar a situação de grupos já com baixa liquidez e deflagrar uma nova etapa de renegociações e pedidos de recuperação judicial.

Segundo avaliações preliminares de bancos, em geral as dívidas das companhias, que vinham em queda desde o ciclo 2014/15, subiram um pouco na safra 2017/18, encerrada em março, e com a disparada da moeda americana a tendência é que o aumento perdure. Para a União das Indústrias de Cana-de-Açúcar (UNICA), que reúne cerca de 120 empresas do Centro-Sul do País, o endividamento dessas associadas permaneceu estável entre R$ 80 bilhões e R$ 90 bilhões em 2017/18, mas o montante deverá crescer em 2018/19, puxado por usinas já com problemas financeiros que representam cerca de 30% da moagem de cana da região.

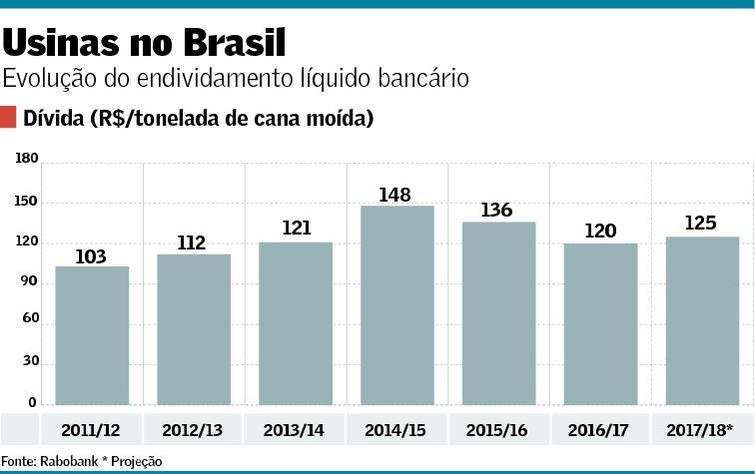

O Rabobank estima que a dívida total das usinas que compõem sua carteira de clientes, que respondem por 50% da produção do Centro-Sul, aumentou pouco mais de 4% em 2017/18, de R$ 120,00 para cerca de R$ 125,00 a tonelada de cana moída. “Hoje, dado o movimento do câmbio, com certeza essa dívida já está maior”, disse Manoel Pereira de Queiroz, gerente do banco de origem holandesa.

Ele evita traçar projeções para o nível do endividamento no fim da safra atual porque ainda há muitas incertezas em relação aos planos de investimentos das empresas em canaviais e em outras frentes. Mas, segundo Queiroz, o impacto do câmbio é relevante, já que uma parcela elevada das dívidas do segmento está indexada em dólar. Entre os clientes do Rabobank, cerca de 50% da dívida está atrelada à moeda americana.

O Itaú BBA até considera que houve uma pequena redução do total de dívidas do segmento indexado ao dólar, mas determinada por usinas com melhor liquidez. Na temporada 2017/18, calcula o banco, cerca de 40% da dívida total estava atrelada ao dólar, 5% a menos que na safra anterior. “Os players mais saudáveis tendem a ter dívida indexada em real. Entre os mais alavancados, a dívida é mais dolarizada”, disse Pedro Fernandes, diretor da área comercial do Itaú BBA.

Por muito tempo, as usinas faziam dívida em dólar porque as exportações de açúcar funcionavam como um “hedge natural”. Mas, segundo Bruno Matelli, analista da Standard and Poor’s (S&P), essa correlação está mais fraca porque o Brasil perdeu espaço no mercado global da commodity. “E uma subida de dólar afeta a dívida de uma vez só, enquanto o efeito na receita é mais demorado”, disse.

Além disso, lembrou um consultor que preferiu não se identificar, “a exportação de açúcar neste ano está horrível, e quem tem dívida em dólar não escapa”. No primeiro semestre deste ano, as exportações brasileiras de açúcar bruto renderam US$ 2.5 bilhões, uma retração de 40% em relação ao mesmo período do ano passado, enquanto o dólar médio (Ptax) do semestre subiu 7,76%, segundo o Valor Data. Na bolsa de Nova York, as cotações da commodity caíram mais de 20% desde o início do ano.

Diferentemente do que aconteceu na safra passada, quando boa parte das exportações de açúcar foi fixada a preços mais elevados, nesta safra a fixação está atrasada e com valores menores. O volume de embarques também está menor, porque as usinas estão preferindo ampliar a produção de etanol, mas as vendas do biocombustível não estão compensando todas as perdas com açúcar. “O etanol está mitigando um pouco a queda do açúcar, mas a geração de caixa está menor do que esperávamos um ano atrás”, disse Victor Momiyama, também da S&P.

Antonio de Padua Rodrigues, diretor técnico da UNICA, avalia que, nesse contexto, a dificuldade será maior entre as empresas que têm menos capacidade de maximizar sua produção de etanol. “As usinas do Paraná, por exemplo, são mais dependentes do açúcar”, disse o dirigente.

Em virtude do cenário atual, dois meses atrás a S&P rebaixou a nota da Usina Coruripe para ‘B+’, e mais recentemente a nota da Usina São João (USJ) também foi rebaixada, para ‘CCC’. Segundo a S&P, a USJ terá parcelas de bônus a pagar em 2019 e segundo Matelli, a estrutura de capital da companhia não deve ser suficiente para arcar com os compromissos. “Se essas condições se mantiverem por mais tempo, a tendência para toda a indústria é de deterioração”, disse Luísa Vilhena, também da S&P.

No dia 17, a Clealco pediu recuperação judicial e atribuiu a decisão à queda do açúcar e à alta do dólar, entre outros fatores. Duas fontes que preferiram não se identificar acreditam que mais pedidos poderão ocorrer neste ano. Mas, tanto o Rabobank como o Itaú BBA, esperam mais em negociações extrajudiciais.

Valor