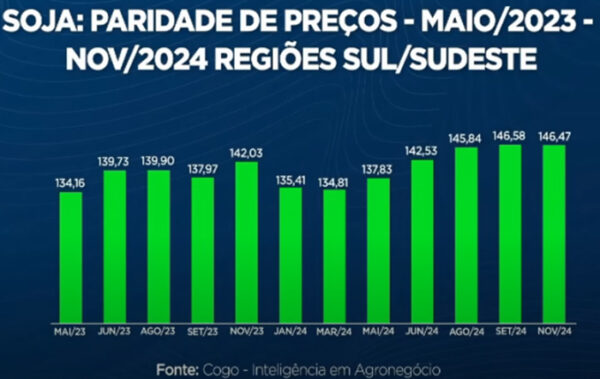

Os preços da soja vêm registrando uma recuperação no mercado interno, com a saca sendo negociada em uma média de R$ 139,45 no Porto de Paranaguá, segundo dados do CEPEA.

Ainda que esteja longe de assegurar uma rentabilidade ao produtor, o preço mostra leve tendência de alta, após atingir o menor patamar dos últimos três anos nas semanas passadas.

Segundo o consultor em agronegócio Carlos Cogo, a última semana de abril representou o fundo do poço no preço interno do grão no interior do Paraná, cotado a R$ 130,00 a saca. “Hoje, esse indicador está na casa dos R$ 134,00. Tivemos uma alta de R$ 5,00 por saca, em média, tanto no Sul do Brasil quanto no Cerrado”.

Para Cogo, essa pequena reação está ligada à questão dos prêmios, que continuam negativos, mas menos do que antes na medida em que o tempo passa, prenunciando prêmios positivos somente para o mês de setembro.

Porém, o vencimento maio segue como o de menor preço para a soja, conforme gráfico abaixo:

É importante que se diga que esse contrato com vencimento em maio ainda está em Chicago em um patamar elevado, acima dos US$ 14,00 por bushel, quase a US$ 15,00 por bushel”, indicou o consultor.

Já no Centro-Oeste os preços praticados são ainda mais baixos:

“A preços de hoje, com prêmios positivos, o vencimento novembro é negociado a R$ 120,55, alta de R$ 8,00 em relação à cotação atual”, indicou Cogo.

Valorização maior para as regiões

Segundo o especialista, todas as regiões brasileiras terão preços maiores a partir do 2º semestre.

“O grande escoamento da safra vai ocorrer até agosto. Depois disso, diminui a pressão nos portos, os prêmios voltam a subir e, neste ano, estamos em condição de exportar muito mais derivados, farelo e óleo, devido à ausência da Argentina neste mercado”.

Porém, Cogo alerta que os preços não vão voltar ao patamar de R$ 180,00 a R$ 200,00 a saca, como no passado recente. “Estamos falando de uma recuperação gradual ligada à valorização dos prêmios, somente isso”.

Comercialização da safra de soja

Atualmente, a safra 2022/23 está negociada em torno de 50% da produção, segundo Cogo. “Estamos mais adiantados na região do Cerrado, que se aproxima de 60% [de comercialização] e menos no Sul, que não tem nem 40% de sua safra negociada”.

Quanto à safra 2023/24, o consultor indica que apenas 8% da foi vendida até o momento. “O produtor ainda está aguardando o desfecho da combinação entre preços futuros, câmbio e prêmios”.

Segundo ele, os prêmios para março de 2024 estão, atualmente, negativos em US$ 0,20. “Infelizmente isso é um prenuncio de que a situação desse ano de prêmios baixos e negativos poderá se repetir em 2024”, disse.

Plantio e custos da próxima safra

A margem de rentabilidade para o produtor na safra 2023/24 é maior do que a deste ano, segundo Cogo.

“Vamos ter preços futuros e preços reais mais baixos em 2024, mas os custos de produção serão muito mais baixos. Será uma redução de 28% a 30% nos custos de produção decorrentes da forte queda dos fertilizantes e dos defensivos, que pesam de 40% a 45% nos custos operacionais de produção”.

Segundo o consultor, a estimativa para a área plantada na próxima safra é 45 milhões de hectares, aumento de 3,20%. “É uma expansão em torno de 1.5 milhão de hectares, sendo que o Brasil vinha crescendo cerca de 2 milhões de hectares a cada safra. Neste momento o produtor mostra uma intenção mais modesta de expansão de área, mas ainda mostra crescimento”, disse.

Fonte:Canal Rural