Já faz algum tempo que as variações de preço do frango vivo comercializado no interior de São Paulo deixaram de ser a principal, e por décadas, a única referência das condições de mercado do frango (aqui considerado, também, o abatido). Porque, principalmente, sua produção e oferta perderam relevância frente ao avanço da produção integrada, na qual inexiste o comércio da ave viva.

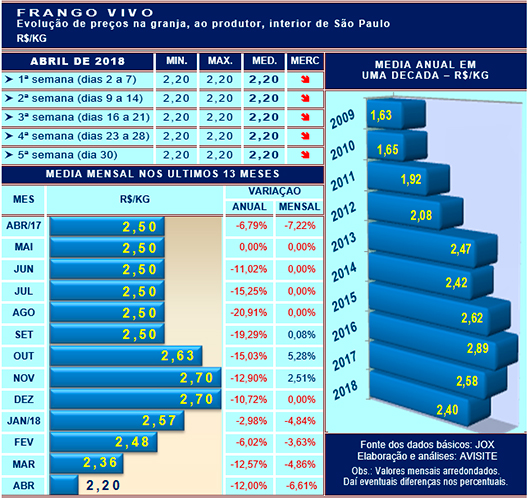

Em abril passado, porém, essa perda de relevância atingiu seu auge. Porque, como mostra o gráfico abaixo, a despeito de o preço ter permanecido inalterado durante os 30 dias do mês, o mercado, afetado, sobretudo, pelo embargo imposto pela União Europeia a um grupo de empresas exportadoras brasileiras, operou sob extrema fragilidade, contradizendo a estabilidade observada.

Acentuou-se assim o aspecto ficcional da cotação de referência, pois ela permaneceu pelo menos 10% acima dos reais preços praticados no dia a dia do setor, alheia à fraqueza enfrentada pelo produtor.

Dessa forma, aceito o valor de referência, o preço alcançado em abril recuou mais de 6% em relação ao mês anterior e outros 12% em relação a abril de 2017. Porém, levando em conta que na maior parte dos negócios efetivados no período e na maior parte do mês o preço efetivamente praticado não foi além dos R$ 2,00/kg, a redução de março para abril sobe para 15%, enquanto a queda anual está em 20%.

Mas, voltando ao valor de referência, nominalmente ele atingiu o menor patamar dos últimos 35 meses, ficando acima, somente, dos R$ 2,17/kg registrados em maio de 2015. Porém, em termos reais (isto é, levando em conta a inflação acumulada mês a mês) retrocedeu aos mesmos baixíssimos níveis enfrentados 12 anos atrás, nos primeiros meses de 2006.

Isso também se verificou por problemas na exportação (em decorrência da expansão, no Hemisfério Norte, de surtos de Influenza Aviária que, equivocadamente noticiados, afugentaram os consumidores e geraram grandes excedentes de carne de frango, inicialmente, no mercado internacional, e na sequência, no mercado interno).

Prosseguindo na mesma linha de raciocínio, o quadrimestre inicial do ano foi encerrado com média nominal de R$ 2,40/kg, correspondente ao menor valor alcançado pelo frango nos últimos seis anos. No entanto, em termos reais, novamente, o setor recebeu tanto quanto na crise de 12 anos atrás.

É interessante notar, de toda forma, que a perda de preço do frango não é fato novo: em relação ao preço alcançado em dezembro de 2017 (R$ 2,70/kg) ele vem sofrendo redução média de 5% ao mês desde janeiro.

O que não representa novidade é a ocorrência natural em praticamente toda primeira metade do ano (período de safra das carnes). Apenas a queda é mais severa e, o que é pior, está sendo fortemente agravada pela alta dos custos.

Nas circunstâncias atuais (perda de parte do mercado externo), só a redução da produção pode ajudar a amainar as perdas enfrentadas. E isso, com certeza, já vêm ocorrendo. Mas seus efeitos levam pelo menos 70 dias (quase cinco quinzenas) para começar a chegar ao mercado. Como os problemas explodiram na primeira quinzena de março, as primeiras respostas só devem começar a aparecer na segunda quinzena de maio.

Fonte: AviSite