Em 2023, os preços internacionais estiveram relativamente baixos ao longo do ano. Isso pode ter contribuído para estagnação e até redução na produção na maioria dos países tradicionalmente relevantes para a produção e exportação de leite, como União Europeia, Europa Oriental, América do Sul e Oceania. De um modo geral, um crescimento tímido, de pouco mais de 2% em relação a 2022, totalizando 956 milhões de toneladas de leite de vaca e de búfala em 2023.

O que chama à atenção é que praticamente a totalidade do aumento de produção em 2023 veio da Ásia, com destaque para a Índia, que colocou um adicional de 13 milhões de toneladas de leite a mais, o que representou 60% do incremento de produção mundial em 2023. Em 2024 teve início uma recuperação dos preços internacionais. Mesmo assim, o crescimento da produção para 2024 não deve ter passado de 2%, segundo estimativa do IFCN.

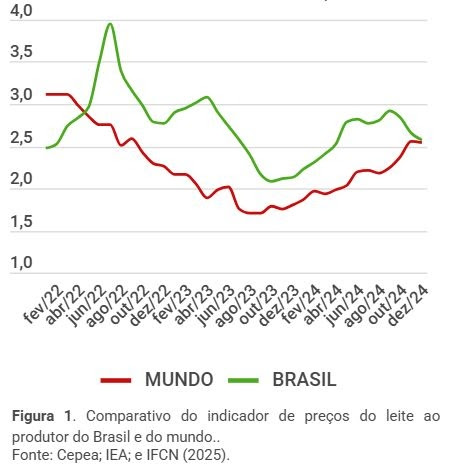

Os preços ao produtor geraram um cenário positivo em 2024, permanecendo boa a rentabilidade no início de 2025. Mas, numa comparação de preços do Brasil com o mundo (estes, em valores convertidos de kg para litro e do Dólar para o Real): os preços mundiais se apresentaram menores nos últimos 30 meses (Figura 1).

Em relação ao Brasil, os preços do mundo foram menores, em média: 9% em 2022; 27% em 2023; e 18% em 2024.

Coincidentemente, neste mesmo período, os volumes importados do Brasil também foram relativamente maiores, chegando a mais de 6% do consumo aparente estimado.

A desvalorização da moeda nacional impacta diretamente o mercado do leite, aumentando os custos de importação tanto de produtos lácteos quanto de insumos necessários à produção. Se, de um lado, o real desvalorizado pode desestimular as importações, ao mesmo tempo em que também favorece as exportações.

Por outro, encarece os insumos importados, cotados em dólar, tornando-os menos acessíveis. Ainda neste contexto, os preços do milho e do farelo de soja, como insumos da atividade leiteira, podem pressionar margens dos produtores devido à volatilidade cambial. A estabilização cambial e a adoção de estratégias para mitigar os riscos associados à volatilidade do câmbio são essenciais para garantir sustentabilidade e competitividade ao setor lácteo brasileiro.

O indicador de preço real da mistura de 70% de milho e 30% de farelo de soja, tem permanecido estável nos últimos 20 meses e, desde abril de 2023 até dezembro de 2024, ficou ao redor de R$ 1,40/kg, em média. Além disso, o indicador da inflação do custo de produção do leite aumentou menos que o preço pago ao produtor.

Os preços dos lácteos subiram menos que inflação em 2023, mas contribuíram para a aceleração do índice em 2024. Subiram 10,4% no último ano, para uma inflação de apenas 4,80%.

Em síntese, considerando que a captação cresceu 4% no último trimestre de 2024 (em relação ao mesmo período do ano anterior), as indicações para o 1º semestre de 2025 são de uma expectativa melhor sob a perspectiva para o produtor. Também, neste início de 2025, o indicador de preços mundial convergiu para um mesmo valor ao do preço líquido ao produtor brasileiro, ou seja, R$ 2,54 por litro. Com isso, tem-se menor incentivo à importação de lácteos. Além disso, o mercado sinaliza aumento dos preços no início do período de entressafra, com custos menores para os grãos nos meses de safra de inverno. Com demanda ainda firme, as perspectivas para 2025 são ainda favoráveis, com atenção ao ambiente macroeconômico, sujeito a instabilidade e uma potencial desaceleração da demanda no 2º semestre, prejudicando o cenário de preços.