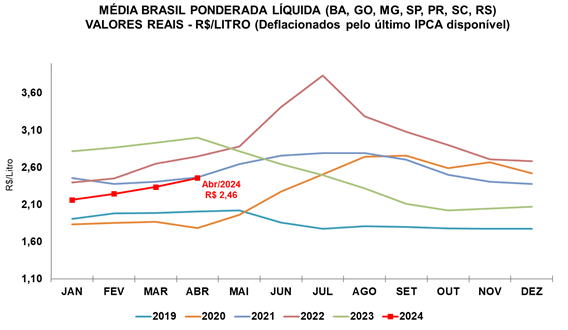

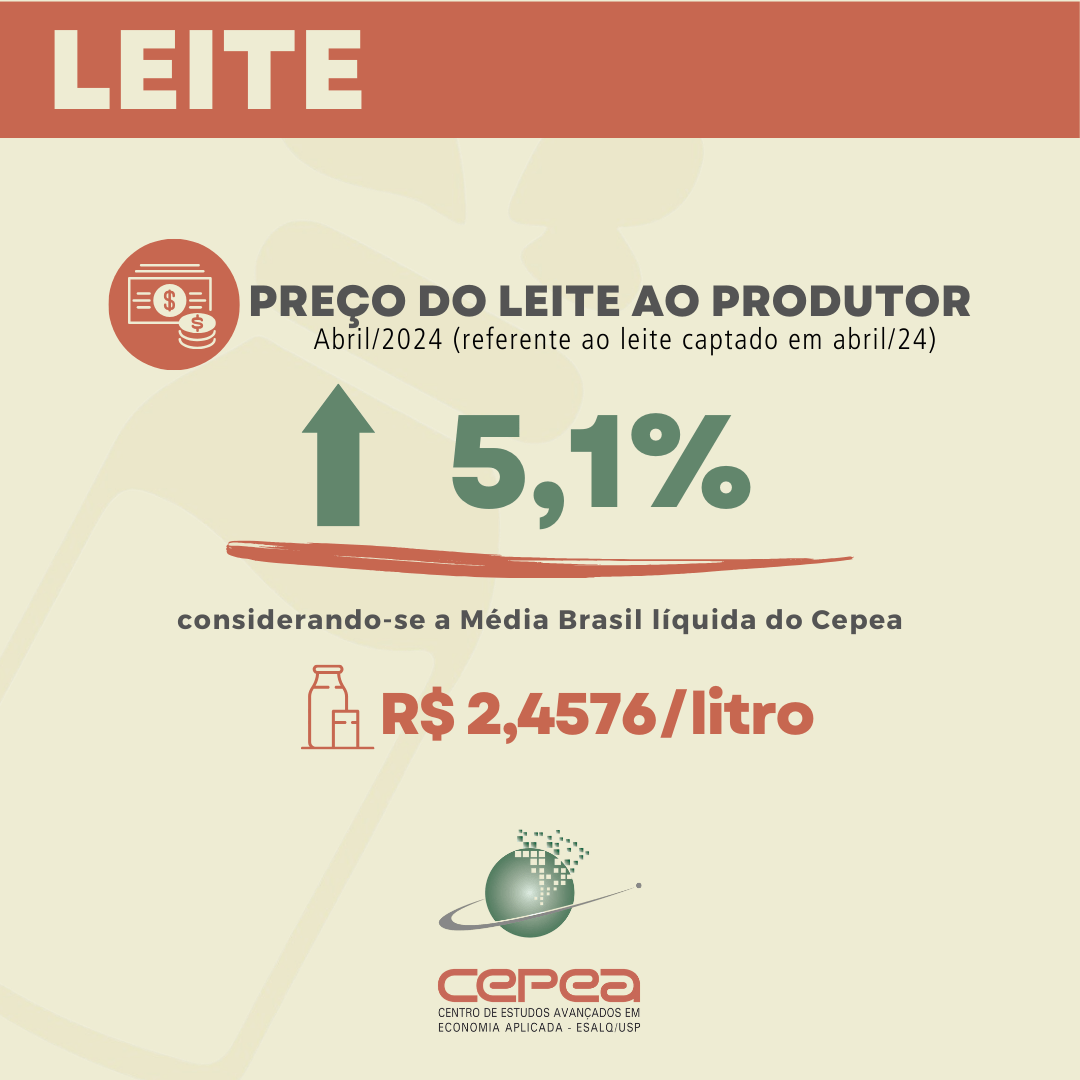

O preço do leite captado em abril registrou aumento de 5,1% frente ao mês anterior, chegando a R$ 2,4576/litro na “Média Brasil” do Cepea (Centro de Estudos Avançados em Economia Aplicada), da Esalq/USP. Trata-se da sexta alta mensal consecutiva. Assim, na parcial deste ano, o preço do leite ao produtor acumula avanço real de 18,7% (os valores foram deflacionados pelo IPCA de abril).

A valorização do leite ao produtor segue sendo explicada pela redução da produção. O Índice de Captação Leiteira (ICAP-L) do Cepea registrou queda de 0,37% de para março para abril; e, no acumulado do ano, a baixa é de 7,8%.

Além dos menores investimentos dentro da porteira no final do ano passado, o avanço da entressafra no Sudeste e no Centro-Oeste e o atraso da safra do Sul, devido ao clima adverso, têm prejudicado a oferta do leite cru. Consequentemente, a disputa entre laticínios e cooperativas por fornecedores para garantir o abastecimento de matéria-prima seguiu intensa, sustentando o movimento de valorização.

E esse cenário deve se manter também em maio, reforçado pelas altas consideráveis nos preços do leite spot e pela especulação de agentes de mercado, tendo em vista os impactos negativos das enchentes do Rio Grande do Sul sobre a atividade pecuária leiteira do estado.

Contudo, esse movimento altista pode perder força a partir de junho, em decorrência de uma combinação de fatores. Primeiramente, a oferta do leite cru tende a se recuperar, ainda que de forma lenta, e o incremento da margem do produtor nesses últimos meses deve favorecer a captação.

Em segundo lugar, os laticínios relatam dificuldades em realizar o repasse da alta do campo aos preços dos derivados. Os canais de distribuição seguiram pressionando as negociações com as indústrias para obter preços de lácteos mais baixos, o que resultou em variações pouco expressivas nas cotações do UHT, da muçarela e do leite em pó em abril. Com margem reduzida na venda dos derivados, especialmente os mais “comoditizados”, os laticínios podem ter dificuldades em manter o ritmo de altas nos preços pagos aos produtores.

Além disso, as importações continuam sendo um fator de pressão sobre o mercado lácteo. Dados da Secex mostram que, de janeiro a abril, as compras externas somaram quase 774 milhões de litros em equivalente leite, 15% a mais que no mesmo período do ano passado.

Gráfico 1. Série de preços médios recebidos pelo produtor (líquido), em valores reais (deflacionados pelo IPCA de abril/2024)