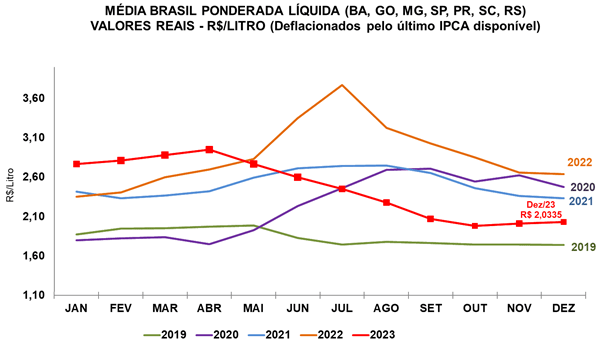

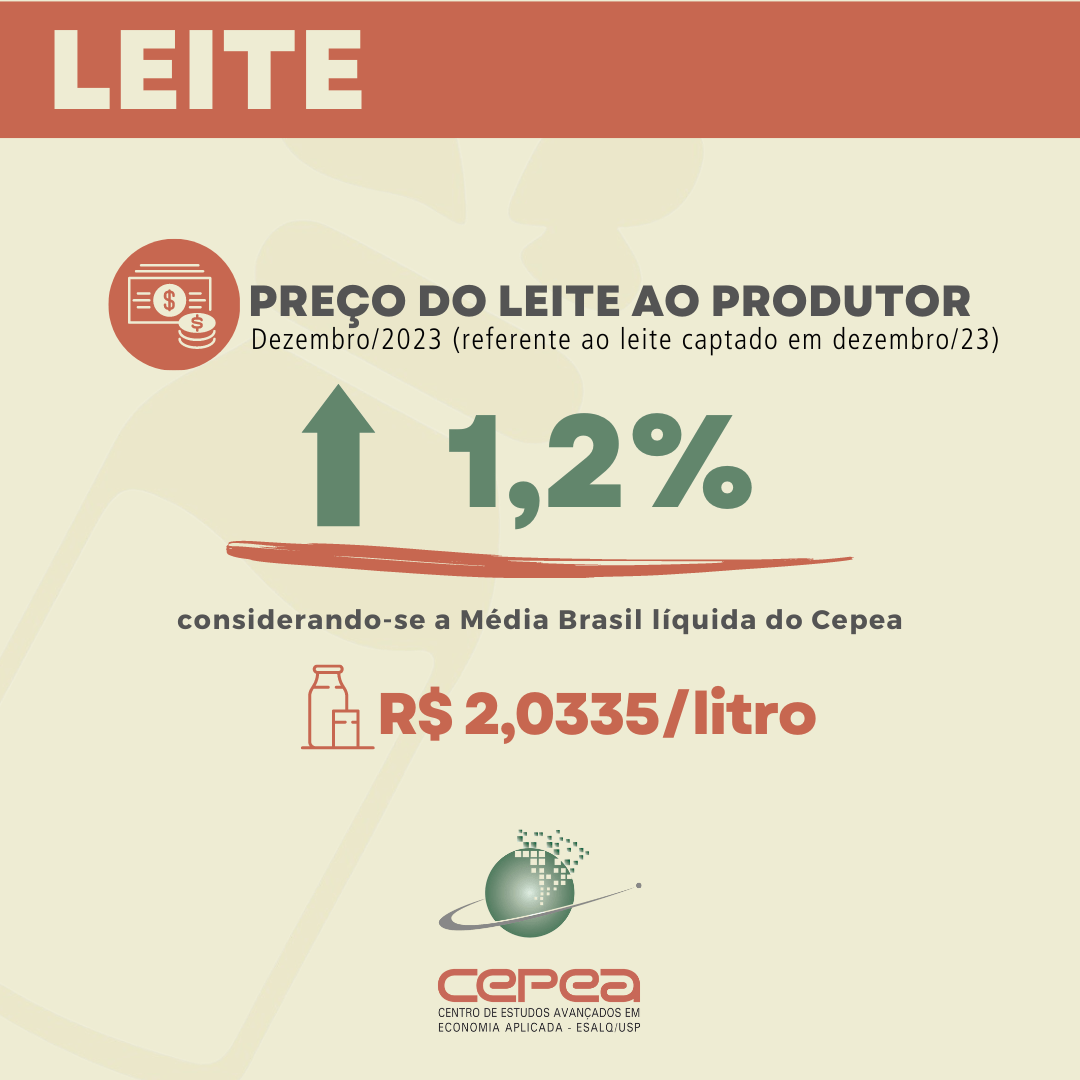

O preço do leite captado em dezembro registrou a segunda alta consecutiva, de 1,2% frente a novembro na “Média Brasil”, para R$ 2,0335/litro – valor 22,9% menor que o verificado no último mês de 2022, em termos reais. Com esse resultado, a cotação do leite cru encerra 2023 com média anual de R$ 2,4680/litro, 14% abaixo da de 2022, também em termos reais (os valores foram deflacionados pelo IPCA de dez/23).

A valorização do leite cru em dez/23 se deve à oferta limitada, o que vem, inclusive, acirrando a disputa entre laticínios. O Índice de Captação Leiteira (ICAP-L) do Cepea caiu 1,64% de novembro para dezembro. Além da questão climática, as margens espremidas dos pecuaristas explicam a menor produção de leite neste momento.

A pesquisa do Cepea mostra que o Custo Operacional Efetivo (COE) da pecuária leiteira na “Média Brasil” seguiu em alta em dezembro, registrando aumento de 0,48% em relação ao mês anterior. No acumulado de 2023, o COE caiu 4,38% na “Média Brasil” – redução muito inferior à da receita, resultando em margens apertadas para os produtores. O Cepea estima que a margem bruta dos produtores tenha recuado 67% em 2023, o que explica a diminuição dos investimentos na atividade e o enxugamento da oferta.

Por outro lado, o aumento no preço do leite ao produtor em dezembro não se refletiu em altas nas cotações dos derivados. Segundo colaboradores consultados pelo Cepea, os laticínios não conseguiram fazer o repasse para os canais de distribuição em razão da maior pressão por preços baixos, do aumento da disputa entre laticínios na venda dos lácteos e da concorrência com produtos importados.

Vale destacar que as importações de lácteos cresceram 10,5% em dezembro, chegando a 226,2 milhões de litros em equivalente leite adquiridos, o maior volume desde setembro/2016, segundo dados da Secex. Com isso, as compras externas em 2023 somaram 2,25 bilhões de litros em equivalente leite, quantidade 68,8% maior que a observada em 2022.

A expectativa dos agentes de mercado é que os preços ao produtor sigam elevados em janeiro, tendo em vista a limitação da oferta. Porém, como o mercado de derivados tem reagido de forma lenta, a perspectiva é que as altas possam ser pouco intensas.

Gráfico 1. Série de preços médios recebidos pelo produtor (líquido), em valores reais (deflacionados pelo IPCA de dezembro/2023)

Fonte: CEPEA