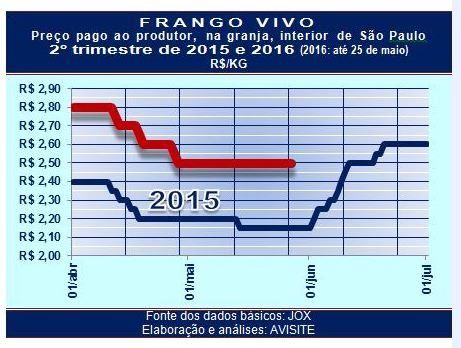

Se nada de imprevisto ocorrer no mercado – o que é absolutamente improvável – nesta sexta-feira, 27 de abril, o frango vivo comercializado no interior paulista estará completando 30 dias corridos com a cotação inalterada em R$ 2,50/kg.

E não só por haver, da parte dos compradores, compulsória desaceleração nas idas ao mercado vendedor, mas também porque o abate tardio (que implica em consumo de ração além do programado) aumenta significativamente os custos e os prejuízos enfrentados.

Sob tais condições, vender a preços favorecidos acaba sendo a melhor opção. O que não significa que aumente o fluxo de saída da produção. Há formação de estoques em todos os níveis do setor produtivo, inclusive no campo, e, assim, a cotação “referencial” atual tende a alongar-se até junho.

Isso, porém, nada tem de anormal: corresponde ao processo natural percorrido pelo frango vivo a cada novo exercício. Vide, a propósito o gráfico abaixo: ele mostra que entre abril e maio corrente o mercado comportou-se exatamente como há um ano, apenas registrando um incremento, médio, de 16%, que se manteve na maior parte do período.

O melhor desse gráfico, no entanto, é a sinalização que proporciona em relação ao já próximo mês de junho. Ou seja: no ano passado, após alcançar, entre maio e parte de junho, as menores cotações de 2015, o frango vivo entrou em processo de revitalização de preços que se estendeu até o último mês do ano. E se em junho valorizou-se não mais que 18% em relação ao mínimo então registrado, seis meses depois alcançava valorização de 40%.

Embora tal desempenho tenha correspondido ao comportamento normal do mercado, está claro que não ocorreu espontaneamente. Outros fatores intervieram na valorização obtida, ressaltando-se entre eles o aumento das exportações (que, do primeiro para o segundo semestre, subiram 16%) – fator que “enxugou” o mercado do frango.

Até agora (janeiro a abril) as exportações de carne de frango, embora quase 16% maiores que as de um ano atrás, permanecem em uma média inferior à do segundo semestre de 2015 – sem que, concomitantemente, haja indícios claros de redução da produção. Ou seja: a oferta interna tende a ser maior, enquanto o mercado consumidor é visivelmente menor.

Em outras palavras, a tendência é de reversão da situação atual, mas para repetir 2015 é necessário, antes, reequilibrar oferta e procura. O problema é que será preciso bem mais, pois os custos de produção tendem a permanecer elevados.

Fonte: AviSite