O hiperaquecimento do mercado de milho no país e as promessas de que a demanda por etanol seguirá em ascensão estão levando empresários da cana a colocarem na ponta do lápis os prós e contras de investir no processamento do grão. O Programa de Educação Continuada em Economia e Gestão de Empresas (PECEGE), da USP, fez uma comparação entre os custos de produção de usinas de cana tradicionais e usinas “flex” (que processam cana e milho) e concluiu que a produção de etanol a partir do cereal nestas unidades tende a ser mais competitiva do que naquelas apenas a partir da cana.

A comparação foi feita com base em dados de duas usinas “flex”, uma em Mato Grosso e outra em Goiás, da safra 2018/19 e do desempenho de 200 usinas de cana no mesmo ciclo. Na época, os investimentos em etanol de milho ainda estavam florescendo. Hoje, já há 11 usinas “flex”, segundo a União Nacional do Etanol de Milho (UNEM). Do total, nove estão no Centro-Oeste, como a SJC Bioenergia, joint venture entre Cargill e Usina São João. O estudo do PECEGE não analisou as usinas que usam apenas milho, atualmente há duas em atividade.

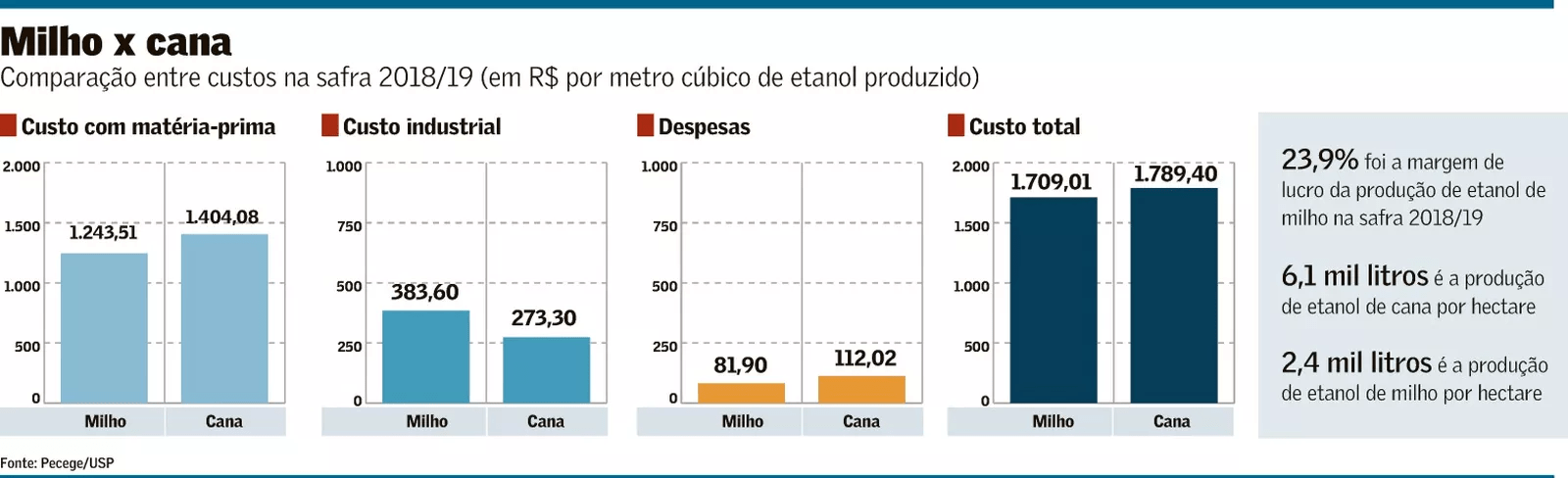

Na safra 2018/29, o custo total de produção de etanol de milho nas usinas “flex” foi de R$ 1.709,07 por metro cúbico, 4,49% a menos do que o custo das usinas de etanol de cana, que ficou em R$ 1.789,40 por metro cúbico. Embora cada indústria possa ter estruturas de custo diferentes entre si, a comparação mostra que há uma tendência de maior competitividade dos projetos “flex”.

Uma das principais vantagens das novas usinas é que elas permitem o aumento da ocupação da capacidade da indústria, que no caso das usinas de cana ficam paradas na época de entressafra. Além disso, muitas usinas de cana ainda sofrem com a falta de disponibilidade de matéria-prima, após anos de baixos investimentos nos canaviais. As duas plantas “flex” analisadas pelo PECEGE tiveram uma utilização de 95,60% de suas capacidades, contra 81% de uso nas usinas de cana em 2019, conforme dado da Empresa de Pesquisa Energética (EPE).

Outro ponto favorável aos projetos “flex” é a menor necessidade de investimentos em bens de capital (CAPEX), já que eles aproveitam parte da estrutura da usina de cana. A menor necessidade de CAPEX acaba compensando o maior custo operacional das usinas de milho, que têm mais etapas. Entre os processos adicionais estão o uso de enzimas e o emprego de altas temperaturas para quebrar o amido e extrair os açúcares da matéria-prima.

Na safra 2018/19, a comparação entre o custo apenas com as matérias-primas se mostrou mais favorável para o grão. O preço médio de compra do milho ficou em R$ 29,79 a saca, abaixo dos preços atuais, em R$ 40,00 em Primavera do Leste (MT), segundo o Instituto Mato-Grossense de Economia Agropecuária (IMEA). Naquele patamar, o custo com milho foi 11% menor que o com cana, de R$ 1.243,51 por metro cúbico de etanol, contra R$ 1.404,08 por metro cúbico de etanol a partir de cana.

Mesmo em patamares maiores de preço de milho, o etanol resultante ainda pode ser viável economicamente. Em uma simulação de vários cenários de preços, o PECEGE concluiu que as margens só começam a se estreitar quando a saca do grão está acima de R$ 40,00 e o litro do etanol hidratado, abaixo de R$ 1,90. Considerando o preço atual do milho em Campos de Julio (MT), onde está localizada a planta da Usimat, e do etanol apurado pelo CEPEA/ESALQ, o bicombustível ainda está oferecendo uma margem em torno de 10%, com base nos cenários do PECEGE.

Recentemente, os preços do milho dispararam no País, mas os preços de etanol também seguem em alta. No Estado de Mato Grosso, o indicador CEPEA/ESALQ para o hidratado na semana até dia 10 estava 26% maior que um ano atrás, a R$ 2.499,51 o metro cúbico.

Valor