O cenário de preços dos lácteos no mercado interno e internacional segue baixista. O leilão GDT de início de agosto indicou novo recuo, com leite em pó integral no patamar de US$ 2.864,00 a tonelada. Em março de 2022 este preço estava em US$ 4.757,00 a tonelada, registrando uma tendência de queda desde então, na esteira de uma demanda relativamente fraca e importações chinesas também menores.

Se por um lado a demanda global segue limitada, por outro, a produção de leite dos principais exportadores tem mostrado alguma reação. Estados Unidos e países da União Europeia seguem com crescimento no patamar de 0,70% e 0,80%, respectivamente, enquanto Nova Zelândia registrou um aumento de 2,90% no acumulado de janeiro a maio na comparação com o mesmo período do ano anterior. Vale ressaltar que nos próximos meses a sazonalidade é de elevação na safra, que tende a ocorrer nos países do Hemisfério Sul.

No mercado brasileiro, o cenário de venda de lácteos continua ruim. Segundo dados da Scanntech, o volume de vendas no varejo no 1º semestre recuou em todos os derivados. No leite UHT essa queda foi de 4% e no leite em pó de 7% na comparação com o mesmo semestre do ano passado.

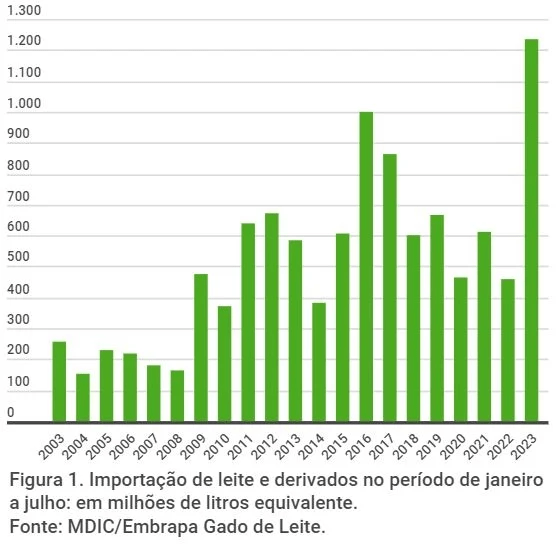

Se pelo lado da demanda o cenário é de baixo consumo, pelo lado da oferta a preocupação segue com as elevadas importações. No período de janeiro a julho de 2023 as importações em equivalente litros de leite totalizaram 1.237 bilhão de litros, sendo o maior volume dos últimos 20 anos .

A média histórica das importações para este período de janeiro a julho é de 480 milhões de litros. O atual volume de leite importado está em torno de 9% da produção inspecionada do Brasil. Esse maior volume de leite tem gerado pressões baixistas nos preços, que começaram a recuar no mercado brasileiro em abril e continuaram em queda durante a entressafra, período que geralmente ocorre valorização dos lácteos. O preço ao produtor recuou 33%.

Ainda sobre a oferta de leite, o IBGE divulgou os dados preliminares de produção sob inspeção até junho. No semestre a alta foi de 1% na comparação com o mesmo período do ano passado, mas quando se avalia apenas o 2º trimestre, a alta atingiu 3,90%, mostrando que houve aceleração do crescimento na produção.

Com isso, a disponibilidade per capita (produção + importação – exportação) do 1º semestre registrou um aumento de 6,80%, sustentando o cenário baixista de preços. O Governo anunciou a compra de leite em pó via Conab, em um montante R$ 100 milhões. Isso daria algo próximo de 4.000 toneladas. É uma medida que ajuda, mas dificilmente irá resolver, pois a importação mensal de leite em pó está em torno de 15.000 a 20.000 toneladas.

O cenário para custos de produção de leite está mais favorável, com recuo nos preços de concentrados, fertilizantes e no custo do volumoso. Nos últimos 12 meses até julho o ICPLeite/Embrapa registrou queda de 4,50%, com recuo de 23% nos preços de volumosos e 9,60% em concentrados.

A maior preocupação neste momento está no crescimento sazonal da oferta ao longo do 2º semestre, somado ao alto volume de leite importado. Isso poderá provocar novas pressões baixistas, comprometendo a rentabilidade e os investimentos na atividade. O cenário de consumo ainda se encontra complicado, mas há uma expectativa de recuperação.

A previsão de crescimento do PIB brasileiro para 2023 está estimada em 2,30%. No início do ano esta mesma estimativa indicava uma expansão de apenas 0,80%, mostrando que as expectativas melhoraram ao longo do 1º semestre. Dois indicadores do mercado de trabalho reforçam a expectativa de aumento de vendas. O primeiro é a taxa de desemprego que segue baixa, em torno de 8%. O segundo são os reajustes de salário, que vem ocorrendo com ganhos acima da inflação. O recuo de preço do lácteos ao consumidor também tende a impulsionar as vendas.

Finalmente, a inflação mais controlada possibilitou recuo nos juros, com o primeiro corte trazendo a Selic para 13,25% ao ano. A expectativa é de fechar 2023 em 11,75% e próximo a 9% em 2024, o que possibilitaria uma expansão do crédito e dos investimentos.

No entanto, se for mantido o ritmo elevado de importações, com maior volume de produção de leite, será necessário um avanço mais robusto na demanda para sustentar as cotações.