Destaque da Semana – As cotações de algodão que vinham em boa recuperação desde o final de junho, voltaram a ser pressionadas a partir desta quarta-feira com melhores condições climáticas nos EUA e preocupações com demanda.

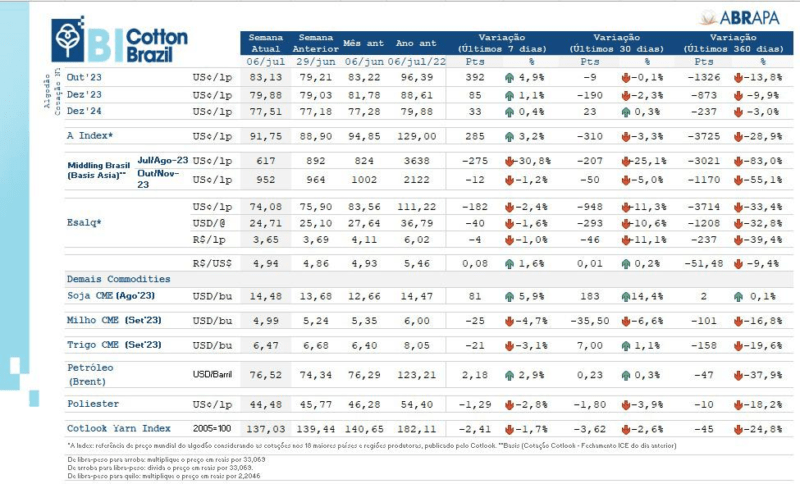

Algodão em NY – Referência para a safra 2022/23, o vencimento dezembro/23 fechou cotado a 79,88 U$c/lp (+ 1,10%) e o dezembro/24 a 77,51 (+ 0,40%) para a safra 2023/24.

Basis Ásia (06/07) – O Basis médio do algodão brasileiro posto Leste da Ásia: 952 pontos para embarque out/nov (Middling 1-1/8″ (31-3-36), fonte Cotlook).

Baixistas (1) – A China está enfrentando problemas econômicos, o que traz preocupações em relação à demanda do maior importador global de algodão.

Baixistas (2) – Depois de crescer a um ritmo acima do esperado no 1º trimestre, a segunda maior economia do mundo perdeu força em abril-junho em um cenário de deflação, alto desemprego entre os jovens e fraca demanda externa.

Baixistas (3) – Segundo a consultoria Cotlook, o ano comercial 2023/24 que começará em julho terá o menor volume de algodão americano vendido antecipadamente desde a safra 2015.

Altistas (1) – A relação de troca algodão-poliéster, que já foi próxima de 3×1, voltou para a faixa próxima de 2×1, o que beneficia o algodão. (A Index x China Poliéster).

Altistas (2) – O clima no Hemisfério Norte ainda pode afetar as lavouras e a temporada de furacões ainda está para começar.

Austrália – Com a colheita chegando ao seu final, estima-se uma safra apenas um pouco menor do que a safra recorde do ano passado (1.2 milhão de toneladas), mas mantendo alta qualidade como característica.

EUA (1) – Segundo relatório do USDA, a área plantada 2023/24 nos EUA é de 4.49 milhões de hectares, uma queda de 19,40% em relação à última safra e uma queda de 1,50% em relação às estimativas de plantio de março.

EUA (2) – Apesar da menor área, o abandono nesta safra promete ser muito menor e as produtividades também podem mostrar uma melhora. Ano passado, o abandono de área foi de 45% e este ano está estimado em torno de 16%.

EUA (3) – Deste modo, a produção dos EUA este ano pode chegar a 3.6 milhões de toneladas, segundo o USDA, 14% maior que o ano passado.

Paquistão – No Paquistão, a produção deve aumentar 51% em relação ao ano passado, que foi marcado pelas fortes inundações, para 1.2 milhão de toneladas. Se esta produção se confirmar, irá reduzir as necessidades de importação do país.

Índia – Na Índia, 7 milhões dos 12.4 milhões de hectares já foram plantados. Com as chuvas de monções, que finalmente chegaram, o plantio deve acelerar.

China (1) – Em maio, a China importou 109.500 toneladas de algodão, representando um aumento de 30,30% em relação ao mês anterior e uma queda de 39,91% em relação ao ano anterior. EUA, Brasil e Turquia foram novamente os três principais fornecedores.

China (2) – Segundo a agência BCO, a área de plantio no país diminuiu para 2.82 milhões de hectares, queda de 7,30% em relação ao ano anterior.

China 3 – A produção total diminuiu para 6.05 milhões de toneladas, queda de 10,80% em relação a do ano anterior, que foi de 6.8 milhões de toneladas.

Agenda – A China divulgará seus dados do PIB do 2º trimestre em meados de julho.

Exportações (1) – O Brasil exportou 60.300 toneladas de algodão em junho/23. O volume foi 3,80% menor que o total embarcado em junho/22.

Exportações (2) – No período de agosto/22 a junho/23, as exportações totalizaram 1.377 milhão de tonelada, queda de 17,20% com relação ao mesmo período da temporada passada.

Colheita 2022/23 – Até o dia 07/07 foram colhidos: BA (16%), GO (18,80%), MG (18%), MS (11,50%), PR (95%), SP (86%), MT (3,2%), PI (35%), MA (9%). Total Brasil: 7,42 % colhido.

Preços – Veja tabela abaixo ⬇