Destaque da Semana – Divulgado na última sexta-feira (12), o relatório mensal de oferta e demanda do USDA trouxe estoques mais apertados e impulsionou as cotações de algodão esta semana.

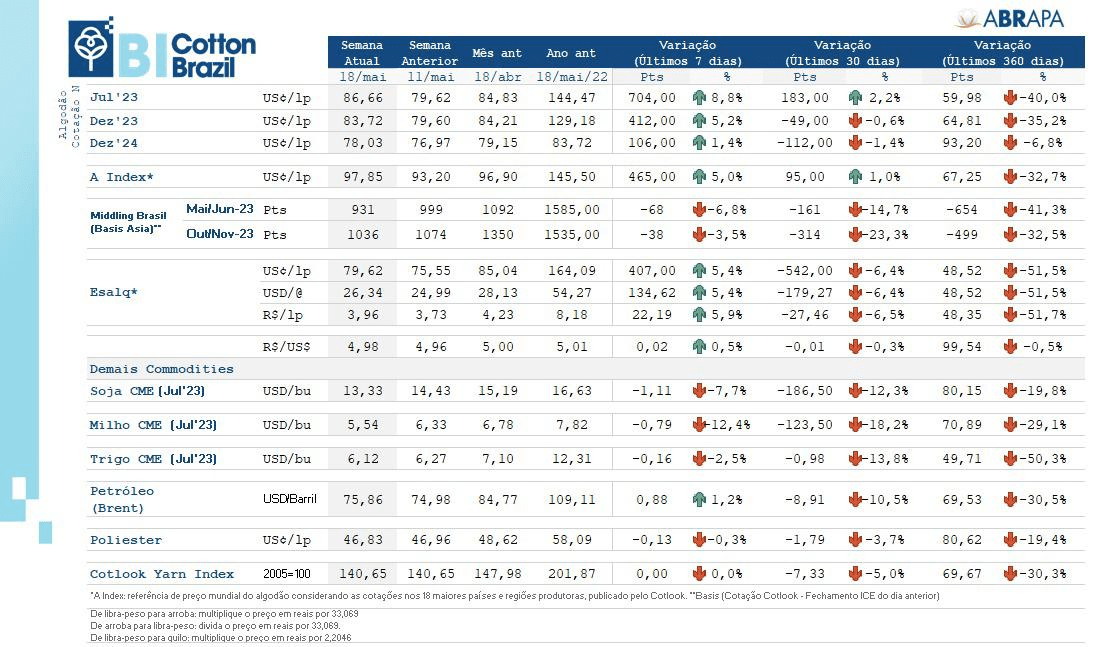

Algodão em NY (1) – O vencimento julho/23 fechou ontem (18) cotado a 86,66 U$c/lp (+ 8,80%).

Algodão em NY (2) – Referência para a safra 2022/23, o vencimento dezembro/23 era cotado a 83,72 U$c/lp (+ 5,20%) e o dezembro/24 a 78,03 (+ 1,40%) para a safra 2023/24.

Basis Ásia (18/05) – O Basis médio do algodão brasileiro posto Leste da Ásia: 931 pontos para embarque próximo (Middling 1-1/8″ (31-3-36), fonte Cotlook)

Altistas (1) – O relatório do USDA foi altista tanto em relação aos EUA quanto ao mundo. Para a safra 2022/23 dos EUA, reduziu a safra em 46.000 toneladas (3.15 milhões de toneladas) e aumentou as exportações em 87.000 toneladas (2.74 milhões de toneladas).

Altistas (2) – Apesar de ter estimado uma safra maior no EUA para 2023/24 (3.375 milhões de toneladas), os estoques finais diminuem com a relação estoque/uso caindo de 23,80% para 21%, se der tudo certo com a safra por lá.

Altistas (3) – O USDA estimou que a safra mundial 2023/24 vai cair para 25.2 milhões de toneladas (- 0,60%), com o consumo global aumentando para 25.3 milhões de toneladas (+ 6%). A relação estoque/uso vai cair para 79%, contra 84,50% em 2022/23.

Baixistas (1) – Dados econômicos abaixo do esperado vindos da China. Após uma forte recuperação pós-Covid Zero no 1º trimestre, a segunda maior economia do mundo está mostrando sinais de arrefecimento, com produção industrial, vendas no varejo e investimento fixo crescendo em um ritmo muito mais lento do que o esperado em abril.

Baixistas (2) – Nos EUA, a economia está passando por momentos difíceis, com o impasse do teto da dívida que ameaça um calote, juros altos, ameaça de recessão e crise bancária.

Baixistas (3) – A demanda no mercado físico continua muito focada no curto prazo, com os juros altos, dificuldade de crédito em alguns países e incertezas econômicas.

EUA – O plantio está dentro do cronograma (35% da área já havia sido plantada até o último relatório). Previsão de clima seco persiste no Oeste do Texas.

China – Já na fase final de plantio, o maior produtor e consumidor do mundo deve reduzir a sua produção de 2023/24 em 10,30% (para 5.99 milhões de toneladas) e aumentar de consumo em 2,60% (para 8.16 milhões de tons), segundo o USDA.

Índia – Com o plantio em andamento na região Norte, a Índia deve produzir 4% a mais de algodão em 2023/24 (5.55 milhões de toneladas), entretanto as Monções devem atrasar este ano. O consumo deve aumentar 6,40% (5.33 milhões de toneladas).

Paquistão (1) – Apesar do clima tempo quente e seco, o plantio segue em um bom ritmo no Paquistão. Segundo o USDA, o país deve ter uma boa produção este ano (1.15 milhões de toneladas), bem acima das 850.000 toneladas deste ano, graças às enormes enchentes que atingiram o país.

Paquistão (2) – Em termos de uso industrial, o país do Sul da Ásia se consolida como terceiro maior consumidor de algodão do mundo, com estimativa de consumo de 2.09 milhões de toneladas de algodão este ano, ficando somente atrás de China e Índia.

Austrália – Com água estocada para irrigar as lavouras, o país da Oceania deve colher uma excelente safra pelo terceiro ano seguido, segundo o USDA. A expectativa é de uma safra de 1.26 milhão de toneladas em 2023/24, em linha com as safras de 21/22 (1.27 milhão de toneladas) e 2022/23 (1.20 milhão de toneladas).

Exportações – Segundo dados do MDIC, o Brasil exportou 35.900 toneladas de algodão até a segunda semana de maio/23. A média diária de embarque foi 7,70% superior quando comparado com a de maio/22.

Preços – Veja a tabela abaixo ⬇