Os balanços que as usinas sucroalcooleiras apresentarão nos próximos meses referentes à safra 2017/18 deverão mostrar o fim de um curto ciclo de fôlego financeiro do setor. Com a persistência da pressão sobre as cotações do açúcar e o aumento dos custos nas últimas temporadas, a tendência é que as usinas voltem a se alavancar, revertendo o movimento das últimas duas safras, segundo bancos e executivos do setor.

Na safra que termina este mês, as usinas ainda conseguiram se aproveitar dos preços mais remuneradores no início da temporada e fixaram suas vendas de açúcar com antecipação, escapando da queda das cotações no meio do ano passado. Já para a safra 2018/19, as empresas fixaram um volume pequeno, o que as deixa mais expostas aos preços baixos.

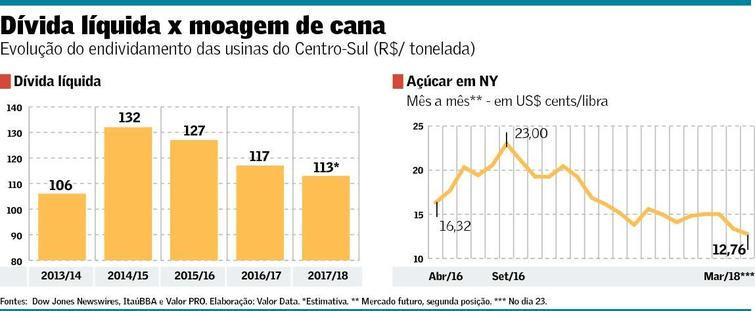

Pedro Fernandes, diretor de agronegócio do ItaúBBA, estima que o peso do endividamento líquido das usinas do Centro-Sul no fim desta safra será menor do que no fim de 2016/17, em R$ 113,00 por tonelada de cana moída, marcando a terceira redução seguida.

Essa tendência, porém, não deve perdurar. O executivo se mostra pessimista quanto às receitas da próxima temporada, já que “o mundo continua em superávit [de oferta de açúcar] e não vemos perspectiva de aumento do preço”. Para Fernandes, o mercado já considera na formação de preços que o Centro-Sul produzirá 4 milhões de toneladas a menos em 2018/19.

O executivo do ItaúBBA calcula que as cotações devam ficar entre US$ 0,12 a libra-peso e US$ 0,145. Na sexta-feira, o contrato mais negociado do açúcar demerara na bolsa de Nova York fechou cotado a US$ 0,1257 a libra-peso.

As cotações têm oscilado nesses patamares desde meados do ano passado, quando o mercado começou a absorver as informações de que a safra internacional 2017/18 (iniciada em outubro) teria superávit. E as consultorias já preveem que a safra seguinte (2018/19) também terá excedente, e com estoques mais elevados.

O problema é que os atuais níveis de preço estão abaixo do custo de produção da maioria das usinas do Centro-Sul, algo que não ocorrera nem no último ciclo de baixa do açúcar. “O preço de US$ 0,13 a libra-peso está muito próximo do custo caixa mesmo das usinas mais eficientes. Muitas não terão como pagar suas dívidas ou o serviço da dívida. Podemos ver uma alavancagem”, disse.

O aumento do peso do endividamento parece ser inevitável para aquelas usinas que investiram pouco na indústria e no campo nos últimos tempos, disse Alexandre Castelano, superintendente para clientes corporativos do Santander. “Estas estão sujeitas a problemas e vão ter que tomar dívida”, avalia. Segundo Castelano, poucas empresas hoje têm custo abaixo dos preços atuais.

Uma delas é a São Martinho. “Temos uma estrutura que, mesmo na baixa do ciclo [de preços], vamos gerar caixa. Mas para quem não tem, o primeiro impacto é a queda do Ebitda [lucro antes de juros, impostos, depreciação e amortização]”, diz Fábio Venturelli, CEO da companhia.

O executivo observa que algumas usinas ainda têm lastro em terras, o que pode dar mais estabilidade em momentos de crise. Ainda assim, ele acredita que quem está saindo de uma situação mais frágil pode não ter fôlego para este novo ciclo de preços baixos.

A alternativa para algumas usinas poderia ser o etanol, que segue oferecendo uma remuneração maior que a do açúcar. Entretanto, Fernandes acredita que os preços do biocombustível vão cair conforme a nova safra avançar para patamar equivalente ao do açúcar (de US$ 0,145 a libra-peso). “A convergência tende a ser de o preço do etanol se aproximar do açúcar, e não o contrário”, disse.

Os preços não são o único problema para as usinas. No último ciclo de preços baixos, o 2015/16, quando os contratos futuros chegaram a ser negociados por US$ 0,10 a libra-peso, o custo de produção também era menor. Segundo Fernandes, na época o custo era de US$ 0,09 a libra-peso, o que garantia alguma geração de caixa, diferentemente do horizonte para a próxima safra. “Esse é o ponto alarmante, é um cenário que não víamos nos últimos cinco anos”, disse.

Fonte: Valor