Os contratos futuros da soja na CBOT fecharam em alta pela quarta sessão consecutiva. Os principais vencimentos registraram ganhos de 7,75 a 8,50 centavos, com o novembro/23 cotado a US$ 13,61¾ (+ 0,63%) e o janeiro/24 a US$ 13,71½ (+ 0,57%) o bushel. O novembro e o janeiro nas máximas do dia (13,81 e 13,90¾) registraram as maiores cotações desde 28 de julho.

Os contratos futuros do farelo de soja na CBOT fecharam novamente em alta. Os principais vencimentos registraram ganhos de US$ US$ 5,90 a US$ 7,50, com o outubro cotado a US$ 399,30 (+ 1,68%) e o dezembro a US$ 396,50 (+ 1,93%), a tonelada curta. O outubro e o dezembro nas máximas do dia (US$ 401,90 e US$ 393,30) registraram as maiores cotações desde 11 de agosto.

O óleo de soja fechou em baixa, após cinco sessões consecutivas de alta, com o dezembro registrando uma queda de 0,48%. Na máxima do dia (65,39), o dezembro registrou a maior cotação desde 24 de julho. O dezembro registra nas últimas cinco sessões uma alta de 4,01%.

A soja registrou a máxima de três semanas com o clima quente e seco do Meio-Oeste registrado no fim de semana.

“A semana começou com mais notícias de restrição à oferta. Nos EUA, o clima quente e seco para 15 dias na reta final da soja vai reduzir muito a possiblidade de aumento na produtividade para o relatório de oferta e demanda de setembro”, indicou Eduardo Vanin, analista da Agrinvest Commodities na manhã de hoje em seu boletim diário.

“Bem como no milho, o mercado espera para ver se estas condições climáticas vão mexer no percentual das lavouras em boas ou excelentes condições no relatório semanal de acompanhamento de safras do USDA desta segunda-feira”, indicou a analista do portal norte-americano Farm Futures Jacquie Holland.

Os mapas seguem mostrando condições de tempo bastante seco, com chuvas escassas, mal distribuídas e um cenário desfavorável se formando em um período determinante para a conclusão da safra e da produtividade norte-americana.

“A soja segue dando continuidade à consolidada alta registrada nas últimas sessões, com o temor pela seca prevista nos modelos GFS e ECMWF para os próximos 10 dias em toda a região produtora tomando conta do mercado. As temperaturas máximas também seguem influenciando o mercado, com recordes de altas temperaturas previstas para os próximos dias”, disse o Diretor-Geral do Grupo Labhoro, Ginaldo Sousa. “O modelo GFS, gerado nesta manhã, continua indicando ausência de chuvas para os próximos 10 dias em toda a região produtora norte-americana.

Da mesma maneira o modelo Europeu, gerado de madrugada, prevê condições climáticas predominantemente secas, com indicações de chuvas leves iniciando no dia 25, abrangendo o Leste de Ohio, grande parte do Missouri e Nebraska. Durante o final de semana (18,19,20) o clima permaneceu seco em toda a região produtora dos EUA”.

O mercado, nesta semana, também se ajusta para a chegada dos dados do Pro Farmer Crop Tour, o mais tradicional e importante tour de safra dos Estados Unidos, com considerável influência sobre o comportamento do mercado em Chicago. E as estimativas são de dados mais “negativos” sobre a safra 2023/24 norte-americana, ainda segundo Sousa, “apresentando um desenvolvimento muito abaixo do esperado por conta das secas e altas temperaturas recentes. Os traders esperam que os tweets do Pro Farmer influenciem fortemente o mercado na CBOT”, disse o Diretor da Labhoro.

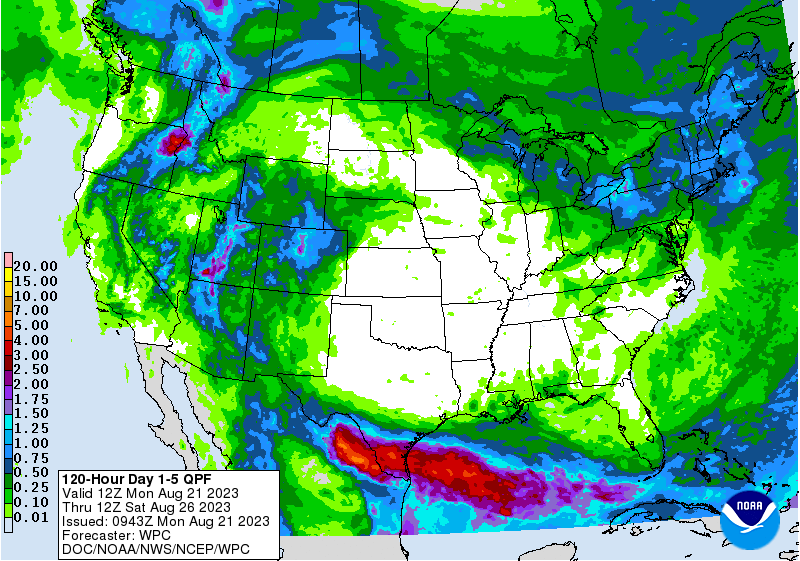

O mapa abaixo, do NOAA, mostra que os próximos cinco dias serão praticamente sem chuvas no Corn Belt, onde se aponta esta mancha branca no centro da imagem.

Previsão de chuvas para os próximos cinco dias nos EUA – Mapa: NOAA

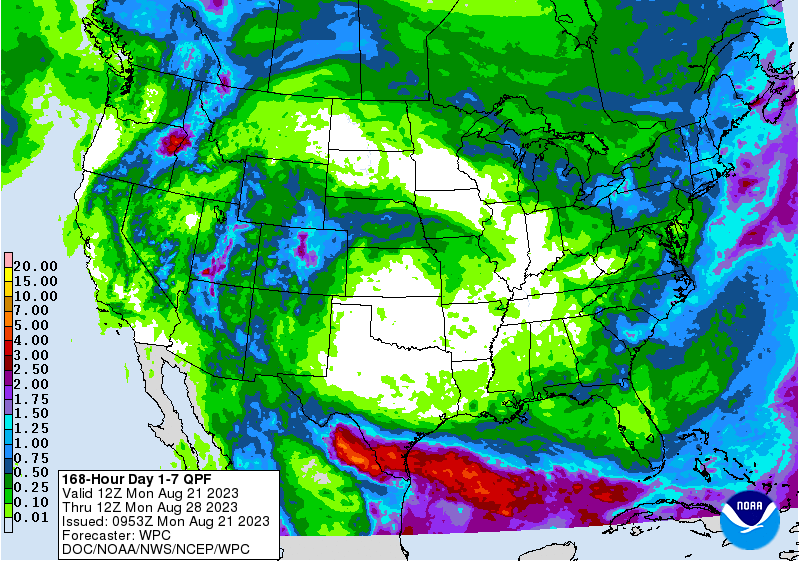

O mapa abaixo, para os próximos sete dias, indica condições semelhantes, mas com alguns melhores, porém, ainda bem baixos volumes em estados como Nebraska, partes de Iowa e do Missouri.

Previsão de chuvas para os próximos sete dias nos EUA – Mapa: NOAA

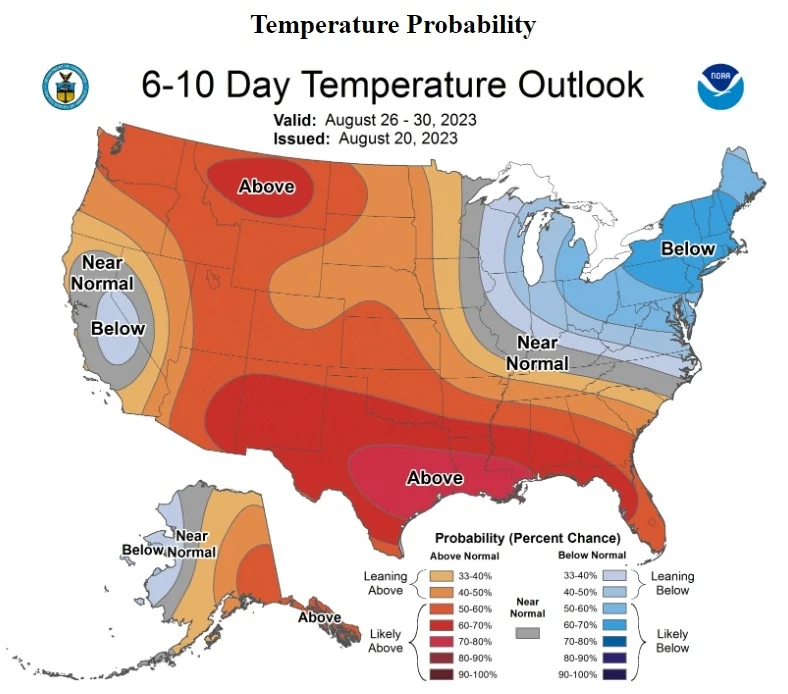

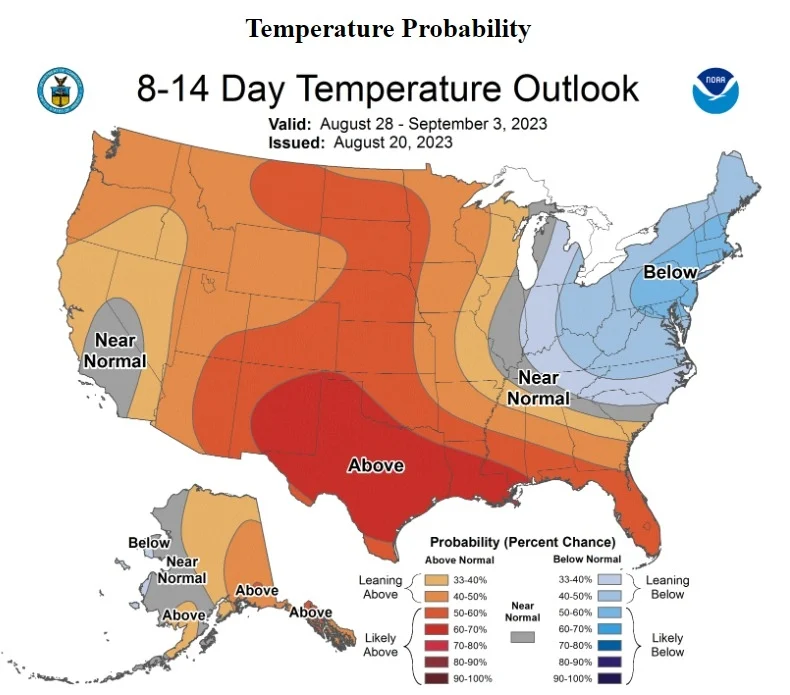

Nas previsões mais longas, também do NOAA, os próximos 6 a 10 e 8 a 14 dias deverão ser de temperaturas acima da média em todo o Corn Belt.

Estimativas de temperaturas para os próximos 6 a 10 dias nos EUA – Mapa: NOAA

Estimativas de temperaturas para os próximos 8 a 14 dias nos EUA – Mapa: NOAA

USDA – Vendas

Exportadores reportaram ao USDA a venda de 159.350 toneladas de soja da safra 2023/24 para Destinos desconhecidos.

China

O Ministério das Finanças da China disponibilizou um fundo de subsídio único de 2.4 bilhões de yuans (US$ 329.67 milhões de dólares) para fertilizantes e pesticidas para milho e soja cultivados no Norte do país, informou a mídia estatal nesta segunda-feira.

Os fundos, aprovados na sexta-feira, sustentarão o uso de produtos químicos agrícolas para aumentar a resistência e reduzir as perdas nas principais safras de outono do país, disse a reportagem da emissora estatal CCTV.

O Norte e o Nordeste da China, suas principais regiões produtoras de grãos, foram inundados por fortes chuvas e inundações nas últimas semanas, aumentando a preocupação com os níveis mais altos de pragas e danos à produção de grãos.

Alguns analistas reduziram as estimativas para a próxima safra de milho da China, embora o Ministério da Agricultura e Assuntos Rurais tenha mantido a sua estimativa inalterada em 282.34 milhões de toneladas.

Mercado Interno

Os preços da soja subiram no Brasil ao longo da semana passada. Segundo pesquisadores do CEPEA, o movimento de alta esteve atrelado à valorização do dólar, às expectativas de maior demanda externa pela soja do Brasil e à retração de grande parte dos sojicultores nacionais. No mercado de farelo de soja, levantamento do CEPEA mostra que os preços tiveram movimentos distintos nas regiões, uma vez que parte dos consumidores se mostra abastecida para médio prazo, ao passo que outra parcela intensificou as compras no curto prazo. Já os preços do óleo de soja recuaram Brasil, pressionados pela retração de compradores, já que grande parte dos demandantes adquiriu volumes elevados no começo de agosto e, agora, estão mais cautelosos nas compras.

Milho fecha em baixa com o novo corredor de exportação do Mar Negro da Ucrânia

Os contratos futuros do milho na CBOT fecharam em baixa, após três sessões consecutivas de alta. Os principais vencimentos registraram quedas de 10,25 a 10,50 centavos, com o setembro cotado a US$ 4,69¼ (- 2,14%) e o dezembro a US$ 4,82½ (- 2,13%) o bushel.

Os contratos futuros do trigo na CBOT fecharam em baixa. Os principais vencimentos registraram quedas de 13,50 a 14 centavos, com o setembro cotado a US$ 5,99¼ (- 2,28%) e o dezembro/23 a US$ 6,25½ (- 2,11%) o bushel.

USDA – Vendas

Exportadores reportaram ao USDA a venda de 111.770 toneladas de milho da safra 2023/24 para o México.

Ucrânia

A Ucrânia está considerando o uso de um novo corredor de exportação do Mar Negro durante a guerra para embarques de grãos, informou a Reuters, citando um alto funcionário agrícola do país. O “corredor humanitário” abraça a costa ocidental perto da Romênia e da Bulgária. Um navio porta-contêineres com bandeira de Hong Kong que estava preso em Odesa desde a invasão de fevereiro de 2022 percorreu a rota na semana passada sem ser alvejado.

A Rússia optou por não participar da Iniciativa de Grãos do Mar Negro no mês passado e tem como alvo a infraestrutura portuária e de grãos em ataques de drones. Desde então, a Ucrânia busca alternativas para escoar seus grãos para exportação, inclusive pelo rio Danúbio. A iniciativa permitiu a passagem segura de 33 milhões de toneladas de grãos, depois que a invasão de 2022 interrompeu as exportações. O fim da iniciativa aumentou as preocupações com a insegurança alimentar e elevou os preços globais dos grãos.

Embora apenas um navio tenha usado a rota, deve haver movimentação de potencialmente mais sete ou oito navios, disse Denys Marchuk, Vice-Chefe do Conselho Agrário, a maior organização de agronegócio da Ucrânia, à televisão nacional. “Então talvez no futuro essas rotas alternativas se tornem um corredor para o movimento de navios que viajam com cargas de grãos e oleaginosas”, disse ele. O Financial Times informou que Kiev estava finalizando um plano com seguradoras globais para cobrir navios de grãos que viajam de e para seus portos no Mar Negro. As informações foram divulgadas pelo World Grain.

Exportações Brasil

Em três semanas de agosto (14 dias úteis), o Brasil exportou 5.224.860 toneladas de milho não moído (exceto milho doce), segundo o relatório da Secretaria de Comércio Exterior (Secex). O volume representa 70,16% do total exportado em agosto de 2022 (7.446.091 toneladas).

Com isso, a média diária de embarques destes 14 primeiros dias úteis foi 373.204 toneladas, o que na comparação com o mesmo período do ano passado, representa um aumento de 15,30%.

Para o analista da Grão Direto, Ruan Sene, o mercado estima que as exportações brasileiras de milho sigam aumentando.

“Este mês promete ser bastante aquecido, com as exportações de milho podendo atingir entre 7, talvez até 8 milhões de toneladas, e nos próximos meses as expectativas são altas também. Ainda temos esse cenário um pouco incerto, mas com boas expectativas de que os números serão expressivos”, disse Sene.

Colheita e Plantio – Brasil

A colheita da safrinha 2023 de milho atingiu 77% da área plantada no Centro-Sul do Brasil até quinta-feira (17), contra 71% uma semana antes e 89% no mesmo período do ano passado, segundo levantamento da AgRural. Os trabalhos estão finalizados em Mato Grosso e avançando sobre as últimas áreas de Goiás. Nos demais estados, a colheita segue atrasada devido à alta umidade dos grãos e/ou ao plantio tardio, mas houve bom avanço em Mato Grosso do Sul.

O plantio da primeira safra de milho da temporada 2023/24, o milho verão, atingiu 4,60% da área estimada para o Centro-Sul do Brasil até quinta-feira (17), contra 1,80% um ano atrás, segundo dados da AgRural. Temperaturas acima do normal e chuvas em algumas áreas de calendário mais antecipado têm favorecido o plantio no Rio Grande do Sul e em Santa Catarina, únicos estados com plantadeiras em campo até o momento, como é tradicional nesta época do ano.

Mercado Interno

Ainda que a colheita de milho da segunda safra venha registrando um bom ritmo nas principais regiões produtoras, o movimento de queda das cotações do cereal perdeu força na semana passada. Pesquisadores do CEPEA indicam que esse cenário se deve à retração de parte dos vendedores, que estão atentos ao recente aumento das exportações brasileiras de milho e à valorização do dólar. Muitos consumidores, por sua vez, evitam negociar grandes lotes, à espera de novas quedas nos preços.

Segundo pesquisadores do CEPEA, esses demandantes estão fundamentados nas estimativas indicando safra recorde, nas dificuldades de armazenagem, que aumentam na medida em que as atividades de campo avançam e, sobretudo, na proximidade de vencimento de dívidas relacionadas aos custeios.